- ホーム

- 株式投資関連のコラム

- 初心者向け

- 老後資金2,000万円が足りない!?老後に向けたおすすめの資産形成方法をご紹介

老後資金2,000万円が足りない!?老後に向けたおすすめの資産形成方法をご紹介

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2024年9月19日

金融庁が、「夫婦で95歳まで生きるには約2,000万円の資産が必要だ」という内容の報告書を発表したことで、大きな話題となっています。このニュースを受けて、「年金だけでは老後生活が送れない…?」といった、心配の声が多く聞かれます。

ここで注意したいのは、“2,000万円不足する”という試算結果は、高齢者全体の平均支出と平均年金収入の数字のみを使ったもので、貯蓄額や退職金を無視しているということです。高齢者夫婦の実態を表していないとして、2019年6月11日には麻生太郎金融相が撤回を求めています。

しかし、今後の日本社会は、多くの高齢者を少ない若者で支えていかなければならず、年金が満額もらえないというリスクもあります。そのため、年金に頼りすぎず、自分で老後のための資産形成をしておく必要があるのも事実です。今回は、ニュースを振り返りつつ、老後資金を自分で作るための方法をご紹介していきます!

金融庁が発表した「老後資金2,000万円不足」の根拠

まずは、老後資金の不足額である「2,000万円」の根拠をご紹介します。金融庁の報告書によると、高齢夫婦の平均収入と平均支出は下のようになっています。

- 平均収入:約21万円

- 平均支出:約26万円

収入よりも支出のほうが多くなっており、毎月約5万円の赤字が発生しています。年間に直すと、約5万円×12か月で約60万円の赤字です。

仮に、老後生活が30年あるとすると、約60万円×30年で約1,800万円の資金が足りない計算になります。金融庁は、多めに見積もって2,000万円としているようですね。改めて注意しておきますと、この2,000万円という数字は、年金を平均的な額だけ受け取り、貯蓄や退職金が0円の場合です。

あまり現実的ではありませんが、年金が満額もらえない可能性や、貯蓄や退職金を切り崩さなければならないような、予想外の出費があるかもしれません。やはり、老後資金として2,000万円くらいは資産形成しておくと安心ではないでしょうか。

老後資金「2,000万円」を用意する3つの方法

老後資金として2,000万円を用意するための方法には、ざっくりと下の3つがあります。

- 貯金をする

- 生活コストを下げる(支出を減らす)

- 収入を増やす

今回は、お金の上乗せで2,000万円を捻出する「③収入を増やす」方法について見ていきます。収入を増やす手段はいくつかありますが、ここでは「投資をして資産形成をする」方法をご紹介します。私のおすすめは『つみたてNISA』です。投資のなかでも比較的リスクが少なく、長期投資に向いているため、株初心者の方も老後資金を貯めやすい投資方法です。ここからは、つみたて投資枠(旧つみたてNISA)について解説します。

つみたてNISAとは?

つみたてNISAとは、投資信託を少額から積み立てられる制度です。金融庁が厳選した投資信託約192本※の中から、好きなものを毎月自動で積み立てることができます。一番のメリットは、投資にかかる税金が通常20%のところ、非課税(0円)になることです。この非課税枠が毎年40万円与えられ、非課税期間はなんと20年間です。長期でコツコツと分散投資ができて、税金や買付手数料などのコストを抑えられるため、投資初心者の方にもおすすめできる投資手段です。

※2021年8月現在の本数です。

★つみたてNISAの詳しい内容は、「つみたて投資枠(旧つみたてNISA)とは?」をご覧ください。

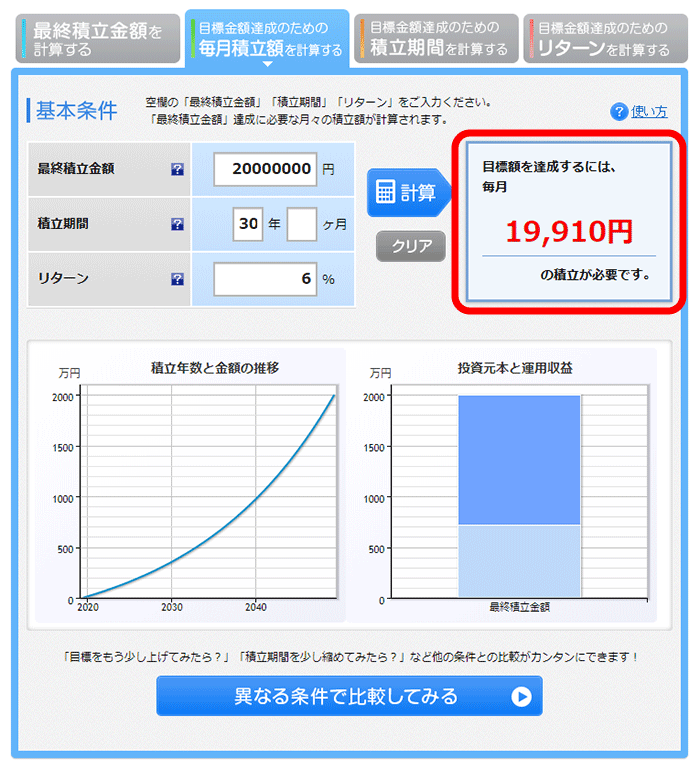

実際に、つみたてNISAを使って資産形成する場合をシミュレーションしてみましょう!楽天証券が「積立かんたんシミュレーション」という便利ツールを用意しているので、こちらを使います。

30歳の夫婦を想定してみます。老後資金2,000万円を貯めるため、60歳までの30年間、リターン6%の「三井住友・DCつみたてNISA・全海外株インデックスファンド」という投資信託に投資するとします。必要事項をシミュレーターに入れると、毎月19,910円の積み立てが必要だと計算されました。

(出典:楽天証券の積立かんたんシミュレーション)

このように、楽天証券の楽天証券の積立かんたんシミュレーションを使って、老後資金を作るためにはどのような投資が必要なのかを確認しておきましょう。

つみたてNISAにおすすめの証券会社

老後の資産形成に、つみたて投資枠(旧つみたてNISA)が便利であることを紹介してきましたが、つみたてNISAをはじめる際に悩むのが、「どの証券会社を選ぶか」ということです。そこで、今回は初心者におすすめの証券会社を下の表にまとめました!

| ネット証券 (公式サイトへ) |

内容 | ネット証券 詳細情報へ |

|---|---|---|

| SBI証券 | つみたて投資枠の対象商品の取扱数が豊富 | |

| 楽天証券 | 楽天ポイントでつみたてNISA用の投資信託が買えるなど、独自サービスが強み | |

| 松井証券 | 資産運用サポートツール「投信工房」を使って、効率よくつみたてNISAで資産形成ができる | |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

色彩心理を使って、自分に合ったつみたてNISA用の投資信託をおすすめしてくれる「FUND DRESS」というサービスを提供 |

証券会社によって特徴があるので、自分がどういう部分を重視したいかで選ぶと良いでしょう。投資信託の選択肢が多いほうがよい人はSBI証券、楽天ポイントも組み合わせて資産形成したい人は楽天証券、サポートを受けながら投資したい人は松井証券や三菱UFJ eスマート証券が合っています。

つみたてNISAにおすすめの投資信託

証券会社が決まったら、いよいよ投資信託の買付です。しかし、つみたて投資枠(旧つみたてNISA)で投資できる投資信託は192本ほどあります。「どれを選べばいいかわからない」という声が多いので、投資初心者の方におすすめの投資信託を2つ厳選しました。

| 銘柄名 | 分野 | 信託報酬 |

|---|---|---|

| ニッセイ外国株式 インデックスファンド |

海外株式 | 0.10% |

| eMAXIS Slim 全世界株式 (オールカントリー) |

全世界株式 | 0.11% |

上記2つに共通しているのは、市場全体に投資する投資信託ということです。例えば、eMAXIS Slim 全世界株式(オールカントリー)は、全世界の株式に分散投資ができます。つまり、日本の景気が悪くなって株価全体が下がったとしても、他の国や地域の株式も持っていることになるので、資産が大きく減ってしまうリスクを軽くできるのです。

表内の「信託報酬」とは、かんたんに言うと、投資信託を持ち続けている限り発生する手数料です。詳しくは、「【お悩み】投資信託を持っているだけで手数料がかかるって、本当ですか?」を参考にしてください。

また、「つみたてNISAのおすすめ銘柄を6つ厳選【2026年版】」の記事では、上記2つの他にも、つみたてNISAにぴったりの投資信託を紹介しています。興味があれば、ぜひページをのぞいてみてください。

『松井FP』で、将来に必要なお金をシミュレーションしよう

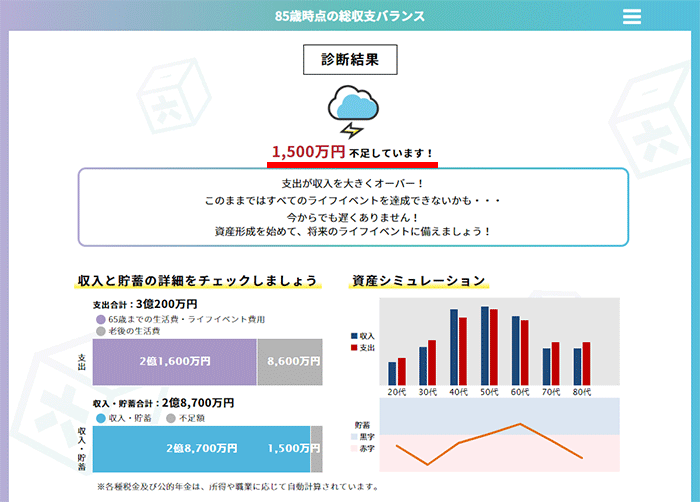

松井証券の『松井FP ~将来シミュレーター~』を使うと、自分が将来いくらお金が不足するのかを、無料で診断できます。年収や家族構成など、かんたんな5つの質問に答えるだけで、下図のように85歳時点の総収支バランス(不足額または余裕資金)を教えてくれます。

(「松井FP」の診断結果画面)

「ライフイベントの詳細設定」で、さらに細かい計算ができますし、「家計診断」をおこなうと、年収に対する毎月の支出額が適正かどうかを判断してくれます。診断だけですと松井証券の口座は不要ですので、まずは気軽に試して、将来の不足額をざっくりと把握しておきましょう。

まとめ

「年金だけでは老後資金が足りない」というのは、今にはじまった話しではありません。前々から政府が『貯蓄から投資へ』と呼びかけ続けています。今回のニュースをきっかけに、つみたて投資枠(旧つみたてNISA)制度をうまく使いながら、老後資金を計画的に作っていきましょう!

この記事を見た人は、こちらも読んでいます