- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- 共立メンテナンス(9616)

共立メンテナンス(9616)

公開日:2019年3月14日

| 成長性 | 3 | |

|---|---|---|

| 割安性 | 2 | |

| 収益性 | 3 | |

| 財務健全性 |  |

2.5 |

理系人材の派遣・紹介をおこなう共立メンテナンス(9616)について、企業分析しました(共立メンテナンスの公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

共立メンテナンス(9616)の注目ポイントは、以下の3点です。

- インバウンドによって業績が伸びること

- 安定した収益源を持っていること

- 「持たざる経営」により効率的に経営していること

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 1,520億円 | 131億円 | 129億円 | 88億円 |

※売上高、営業利益、経常利益、当期純利益は、2018年3月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 2,098億円 | 22.0倍 | 2.68倍 | 0.80% |

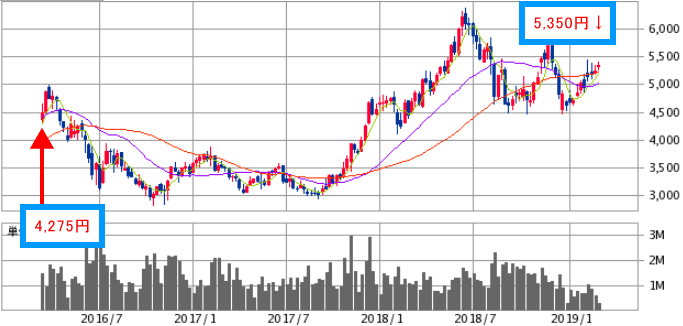

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

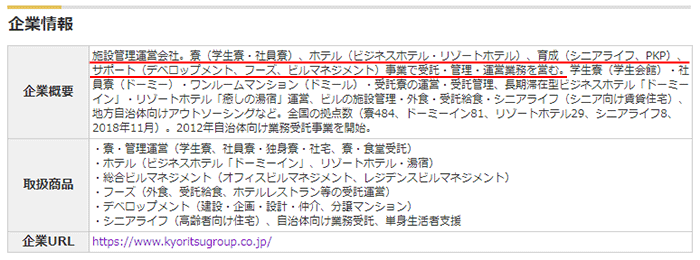

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

(出典:マネックス証券の銘柄スカウター)

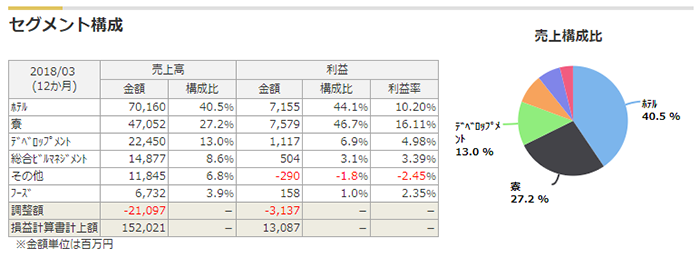

共立メンテナンスの主な事業内容は、ホテルや寮の管理・運営です。共立メンテナンスと言えば、ビジネスホテル「ドーミーイン」のイメージが強いですが、その他にもリゾートホテル、学生寮・社員寮の運営もおこなっています。売上高の構成比は、ホテル事業が40.5%、寮事業が27.2%となっており、この2つで売上高の約7割を占めています。同社を分析するときは、特に「ホテル事業」と「寮事業」に注目して、分析すると良いでしょう。

共立メンテナンスの事業の特徴は、「持たざる経営」です。ホテルや寮の運営と聞くと、自社で施設を持っていると考えがちですが、同社は寮の89%、ドーミーインの98.6%がリース物件です。自社で施設を持たず、あくまでホテル施設の管理・運営のみをおこなっています。そのため、建物や土地の減損リスクを負わないというメリットがあります。

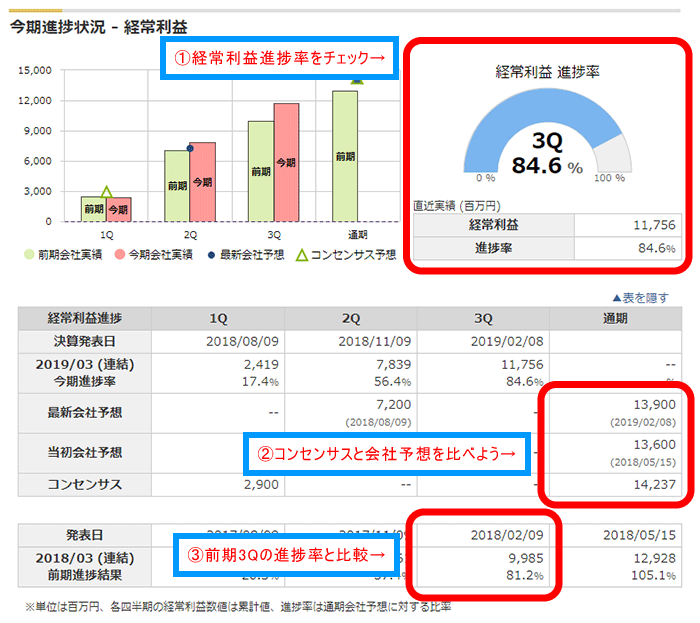

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターでチェックできます。会社の業績が、過去よりも好調なのか不調なのかを知ることができます。

2019年3月期3Q決算の経常利益進捗率をみると、84.6%となっています。この数字だけでは、業績の良し悪しが判断できないので、画像の下のほうにある「前期の進捗率(画像の赤枠部分)」と比較しましょう。前期の進捗率は81.2%なので、今期の進捗率は前期よりも3.4ポイント改善していることがわかりました。順調に業績が伸びているようですね。

続いて、コンセンサスという、“専門家が予想した今期末の業績”に目を通します。共立メンテナンスの場合、会社予想の経常利益139億円に対して、コンセンサスは142億円となっています。専門家は、会社予想よりも3億円ほど上振れる、と予想しています。

実際の業績がコンセンサスを上回った場合、株価は上がることが多くあります。コンセンサスと実際の業績を比べれば、株価のゆくえをざっくりと予想できるので、決算ごとにチェックするのがおすすめです。

なぜ共立メンテナンスに注目したのか?

共立メンテナンス(9616)に注目した理由は、次の3点です。

1つ目は、『インバウンドによって業績が伸びること』です。日本政府観光局によれば、日本を訪れる外国人は毎年増えており、2020年の東京オリンピックにかけて、さらに増えると予想されています。外国人観光客が増えるということは、当然ホテルの需要も高まります。共立メンテナンスは、都内はもちろん日本中でホテルを運営しているため、訪日外国人の増加が業績の拡大につながるのです。

2つ目は、『安定した収益源を持っていること』です。主力事業の1つである寮事業は、毎年売上高の約3割を安定して上げています。新社会人や新入生は毎年一定数いるため、今後も安定した業績を上げられるのではないでしょうか。安定した収益源があると、成長しているホテル事業に積極投資できる点が良いですね。

3つ目は、『“持たざる経営”により効率的に経営していること』です。同社は、寮やホテルを自前で持たない方針で、事業をおこなっています。そのため、施設の価値が低下したときでも、減損損失が発生して減益になる、ということがありません。減損リスクを回避できる点が投資家にはうれしいです。

財務諸表分析

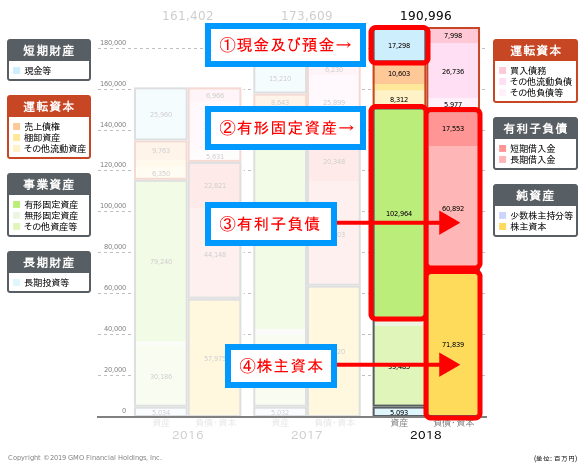

貸借対照表

(出典:GMOクリック証券の財務分析ツール)

共立メンテナンスの貸借対照表です。有価証券報告書には数字しか書かれていないので、上に載せたGMOの財務分析ツールを使うと、その中身を目でチェックできるので便利です。

2018年の貸借対照表の「資産」に書かれている、『①現金及び預金(水色の部分)』と、『②有形固定資産(緑色の部分)』に注目しましょう。現金及び預金はかなり少ないのに対し、有形固定資産が総資産の半分以上を占めていることがわかりますね。寮やホテルを一度自前で建設し、その後オーナーを見つけて売却する仕組みなので、有形固定資産の割合が大きくなってしまうようです。

続いて、貸借対照表の右側「負債・資本」に書かれている、『③有利子負債(濃い赤色と薄い赤色の部分)』と、『④株主資本(黄色の部分)』に注目しましょう。施設の建設には多額の現金がいるため、銀行からの借り入れでまかなっているようです。そのため、株主資本が総資産に占める割合(自己資本比率)は37%となっています。一般的に、自己資本比率が40%以上あると「財務健全性が高い」と言われているので、財務健全性に少し不安があります。

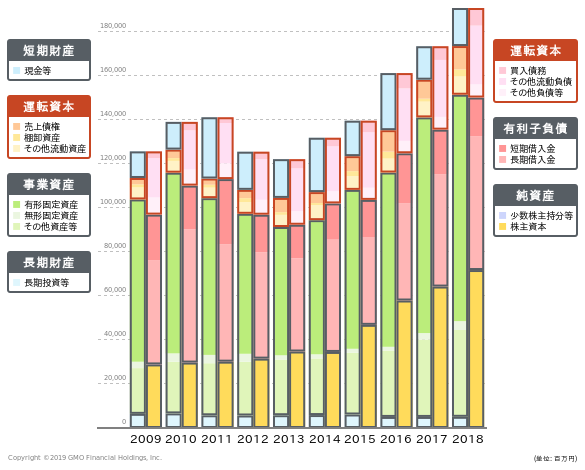

(出典:GMOクリック証券の財務分析ツール)

今度は、過去10年分をチェックしましょう。「分析している会社が、どのように変化してきたか」がわかります。2012年や2013年は貸借対照表が小さくなっていますが、その大きな要因は『有形固定資産(緑色の部分)』が減っていることにあります。

2012年の決算説明会資料を読むと、「不動産流動化によって有形固定資産が減った」と書かれていました。同時に有利子負債も減っているので、不動産流動化で生まれた現金を使って、借金を返済したと考えられます。2013年も同じように、不動産流動化で有形固定資産と有利子負債を減らしていました。

また、右下の『株主資本(黄色の部分)』が10年間ずっと増加しています。本業が好調なことに加え、不動産流動化によって、多額の現金が入ってきているため、着実に利益を蓄積できているようですね。

<貸借対照表のまとめ>

共立メンテナンスは、寮やホテルの開発を積極的におこなっている会社です。開発後に不動産流動化をおこなうことで現金を生み出し、借金返済と利益の蓄積を進めています。今後も業績が伸びていけば、貸借対照表上の有利子負債が減って、自己資本比率が上がり、財務健全性が高まっていくのではないでしょうか。

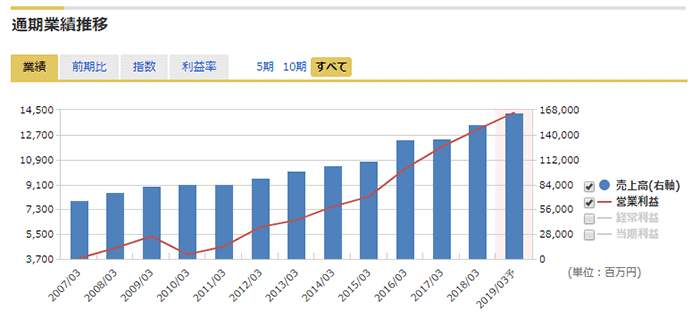

損益計算書

(出典:マネックス証券の銘柄スカウター)

上の図は、過去12年分の損益計算書をグラフ化したものです。11年間ずっと増収増益が続いていることがわかりますね。2019年3月期も増収増益となる見込みですし、2021年3月期は東京オリンピックの影響で、さらに増収増益になるのではないでしょうか。少なくとも2021年までは、右肩上がりのトレンドが続きそうです。

また、業績が安定している「寮事業」も、成長が期待できます。その理由は、大学のインバウンド化と社員寮の増加です。

大学のインバウンド化は、政府が主体となって進めているものです。日本の大学に国際競争力を付けるため、留学生を積極的に招いています。大学側は「留学生に選ばれる大学」にするため、学生寮の設置を進めているのです。その結果、共立メンテナンスに管理・運営の委託件数が増えることになります。

社員寮の増加は、採用難に悩む企業が、「学生に選んでもらえる企業」になるための施策として、社員寮を作っていることが影響しています。こちらも、共立メンテナンスにとっては業績アップにつながります。

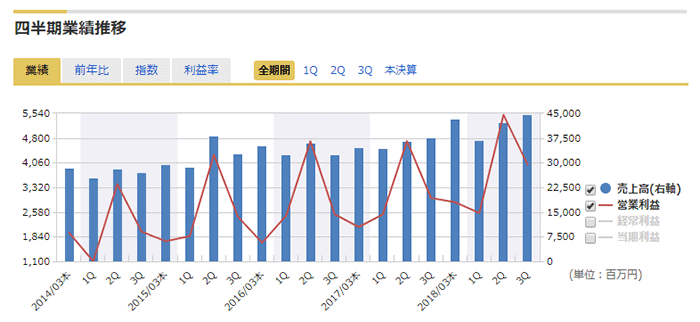

(出典:マネックス証券の銘柄スカウター)

上の図は、共立メンテナンスの損益計算書を、四半期ごとにグラフ化したものです。売上高(青色の棒グラフ)は、全体のトレンドとして右肩上がりになっています。

営業利益は、2Qに多くなる傾向があります。この理由について、同社のIR部門に問い合わせたところ、「夏休みにホテルを利用する人が多く、売上高が増えるため」とのことでした。季節要因なので、今後もこの傾向は続くと考えられます。

<損益計算書のまとめ>

共立メンテナンスは、過去11年間ずっと増収増益している会社です。2020年には東京オリンピックがあり、宿泊需要も高まるため、さらに業績が拡大するでしょう。

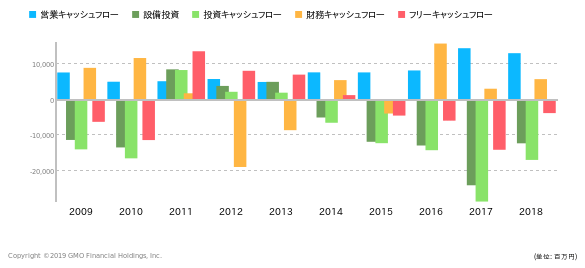

キャッシュフロー計算書

(出典:GMOクリック証券の財務分析ツール)

共立メンテナンスのキャッシュフロー(CF)を見てみましょう。2018年は、「営業CF:+、投資CF:-、財務CF:+、フリーCF:-」となっています。形が毎年変わるので、CFはあまり安定していないようです。

注目ポイントは、「営業CF」と「投資CF」です。営業CFは、2009年~2018年までの全体的なトレンドとしては、右肩上がりで増えています。2010年~2013年あたりは横ばいとなっており、この要因として「売掛金(うりかけきん)」が増えていることがあります。現金以外の支払いが増えたり、旅行代理店のツアーなどで泊まる客が増えたりしたためのようです。

投資CFは、2011年~2013年にかけてプラスになっています。理由は、不動産流動化によって大量のキャッシュが入ってきたからです。2014年以降はマイナスとなっているので、不動産流動化で入ってくるキャッシュ以上に投資しているようですね。この間、借金も返済しているので、無理な投資はしていないと予想できます。

<キャッシュフロー計算書のまとめ>

営業CFは、おおむね右肩上がりで伸びており、事業が好調であることがわかります。投資CFと財務CFは、年によってブレがありますが、不動産流動化と設備投資、借金返済が大きく影響しているためです。特に問題は見当たりませんでした。

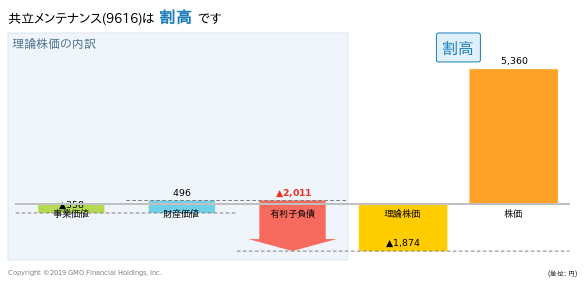

企業価値評価(株価と理論株価の関係)

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

(図の見方)

“株価 < 理論株価” となっていれば割安です。

「売上成長率」、「営業利益率」、「償却」、「設備投資」は過去3年の値を、「割引率」は推奨値を使って、理論株価を出してみました。共立メンテナンスの場合、2019年3月7日現在の株価5,360円に対して、理論株価-1,874円となっています。理論株価がマイナスなので、パーセンテージは表示されていませんが、割高水準にあります。

事業価値がマイナスになっているのは、先ほど理論株価の計算に使った、過去3年の「設備投資額」がとても大きいためです。過去3年の「設備投資額」と同じ額を、2023年までの5年間投資し続けた場合、企業から出ていくお金が多く、フリーCFが2022年までマイナスになります。GMOの財務分析ツールの場合、事業価値は、2023年までの5年間のフリーCFを、現在の価値に割り引くことによって計算しています。そのため、事業価値がマイナスになってしまうのです。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

共立メンテナンスは、次の2つの点で業績を伸ばすことができそうです。

- 東京オリンピックに向けたインバウンド需要

- 学生寮や社員寮の需要

まずは、「東京オリンピックに向けたインバウンド需要」についてです。2020年に開催される東京オリンピックでは、世界中から多くの人が東京へ観戦にやってきます。共立メンテナンスが運営する「ドーミーイン」は、都内に11施設あり、訪日外国人が多く泊まると考えられるため、稼働率が上がり、業績アップが見込めるでしょう。

続いて、「学生寮や社員寮の需要」です。損益計算書で書いたとおり、大学のインバウンド化や、企業の福利厚生として社員寮が見直されていることで、共立メンテナンスの寮への需要が高まっています。こちらも、業績アップに一役買うと考えられます。

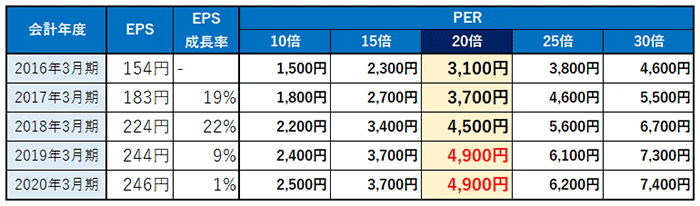

ここで、向こう2年間の予想株価を計算してみましょう。予想株価は、「EPS×PER」で計算できます。

まずは、2019年3月期の予想株価から計算してみます。決算短信によれば、2019年3月期の予想EPSは244円(243.68円を小数点以下四捨五入しました)です。現在のPERをざっくり20倍として計算すると、2019年3月期の予想株価は4,900円となります。

続いて、2020年3月期の予想株価を計算してみましょう。決算短信には2020年3月期の予想EPSが載っていないため、今回はSBI証券で配信されている会社四季報の予想EPSを使います。

会社四季報によると、2020年3月期の予想PESは246円でした。こちらも現在のPER20倍で計算してみると、2020年3月期の予想株価は4,900円となります。

今後考えられるリスク

今後考えられるリスクは2つあります。

1つ目は、『景気動向の影響を受けること』です。一般的に、ホテル事業では、景気が悪くなると宿泊客が減る傾向にあります。将来的に景気が悪くなった場合、業績が悪くなる可能性があるため注意が必要です。ただし、共立メンテナンスは、2008年のリーマンショック直後の業績は落ち込んでおらず、むしろ業績が伸びています。景気悪化に負けない体質だと考えられるため、そこまで心配する必要はなさそうです。

2つ目は、『天候や災害の影響を受けること』です。特に、リゾートホテルにとって書き入れ時となる夏休みシーズンに、天候不順・台風・地震が重なると、キャンセルが増えて業績が落ち込むことがあります。実際に、2018年も夏の西日本豪雨や北海道胆振東部地震の影響で、業績が落ち込みました。こればかりは避けようがありませんが、天候不順や災害が発生した場合には、業績悪化を視野に入れておくべきです。

共立メンテナンスを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

共立メンテナンスは、インバウンド需要と安定した収益源、持たざる経営によって、効率的に業績を伸ばしている会社です。今後も、2020年まではインバウンド需要で業績が大きく伸びそうですし、その後も大学のインバウンド化などで学生寮の業績アップが見込めます。また、「持たざる経営」で経営のスリム化を図っている点でも、今後の事業拡大がしやすくなるため、長い目で見て安定成長する企業と言えそうです。

会社の将来性について心配はしていませんが、実際に共立メンテナンスに投資をする際は、リスクの存在に注意しておくべきです。「景気動向に影響されること」、「天候不順や災害の影響を受けること」を頭に入れて、業績をチェックしましょう。天候不順や災害が原因で業績が落ち込んだ場合は、一時的なものである可能性が高いので、個人的にあまり気にする必要はないと考えています。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。