- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- 物語コーポレーション(3097)

物語コーポレーション(3097)

公開日:2019年2月18日

| 成長性 |  |

3.5 |

|---|---|---|

| 割安性 | 2 | |

| 収益性 | 3 | |

| 財務健全性 | 3 |

愛知県を地盤に焼肉店『焼肉きんぐ』やラーメン店『丸源』、和食店『ゆず庵』を展開している物語コーポレーション(3097)について、企業分析しました(物語コーポレーションの公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

物語コーポレーション(3097)の注目ポイントは、以下の3点です。

- 成長性の高さ

- 財務健全性の高さ

- 経営状況のチェックのしやすさ

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報(2019年6月期 予想値)

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 604億円 | 39億円 | 44億円 | 27億円 |

| 時価総額 | PER | PBR | 配当利回り |

|---|---|---|---|

| 547億円 | 19.9倍 | 3.35倍 | 0.99% |

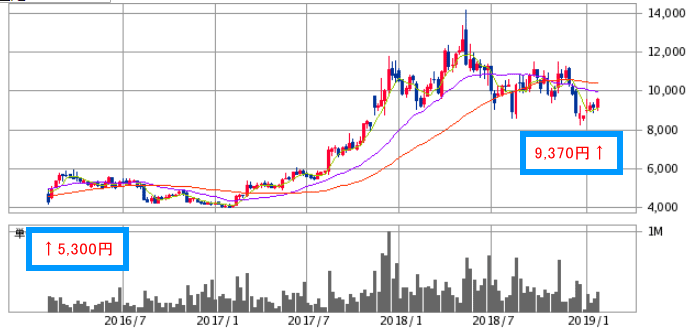

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

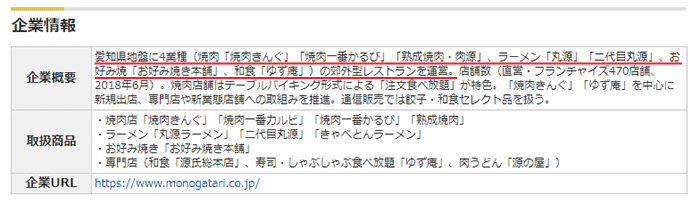

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

物語コーポレーションの事業内容は、焼肉店、ラーメン店、お好み焼き店、各種専門店の運営です。以前紹介したブロンコビリーとは違い、複数の業態の飲食店を持っているのが特徴です。企業分析をするときは、それぞれの業態についてチェックする必要があります。

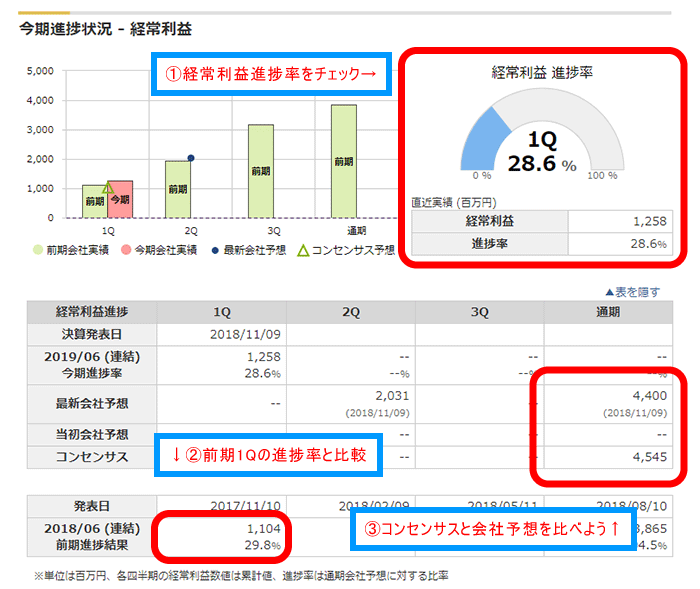

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターでチェックできます。会社の業績が、過去よりも好調なのか不調なのかを知ることができます。

2018年12月期1Q決算の経常利益進捗率をみると、28.6%となっています。この数字だけでは、業績の良し悪しが判断できないので、画像の下の方にある「前期の進捗率(画像の赤枠部分)」を見てみましょう。それによると、前期の進捗率は29.8%だとわかります。今期の進捗率は、前期よりも1.2ポイント悪くなっていますが、これくらいは誤差の範囲内でしょう。順調に業績を積み上げていると言えますね。

続いて、コンセンサスという専門家の予想値を見てみましょう。これを見れば、プロが予想した今期末の業績を知ることができます。物語コーポレーションの場合、会社予想の経常利益44億円に対して、コンセンサスは45.5億円となっています。専門家は、会社予想よりも1.5億円ほど上振れる、と予想していることがわかります。

実際の業績がコンセンサスを上回った場合、株価は上がることが多いです。コンセンサスと実際の業績を比べれば、株価のゆくえをざっくりと予想できるので、決算ごとにチェックするのがおすすめです。

なぜ物語コーポレーションに注目したのか?

物語コーポレーション(3097)は、愛知県を地盤に焼肉店『焼肉きんぐ』やラーメン店『丸源』、和食店『ゆず庵』を展開している会社です。お節介なほどていねいな接客サービスや、従業員が笑顔で働いていることで有名な会社です。正社員もアルバイトも関係なく、従業員ひとり一人を大切にする会社としても知られています。物語コーポレーションの注目理由は、次の3つです。

1つ目は、『成長力が高いこと』です。2019年2月5日現在、売上高の過去5年間のCAGR(年平均成長率)を計算すると、16.0%となっています。日本フードサービス協会のデータによると、2018年の外食産業全体の売上高の伸び率は2.3%であることから、物語コーポレーションの成長力の高さがよくわかります。

2つ目は、『財務健全性の高さ』です。教科書的に、財務健全性は自己資本比率の高さから判断します。物語コーポレーションの自己資本比率は、51.7%となっています。一般的に財務健全性が高いといわれる、自己資本比率40%を上回っているのは、評価できますね。

3つ目は、『店舗に足を運んで経営状況をチェックできること』です。近くの店舗に定期的に食事に行くことで、料理の味やサービス、客の入り具合などの変化に気付きやすくなります。投資した当初に比べてサービスの質が落ちていることがわかれば、悪い決算が出る前に株を売ることができます。また、気になっている銘柄であれば、サービスの質が上がれば買い、下がれば買わずに放置するという選択ができるのです。

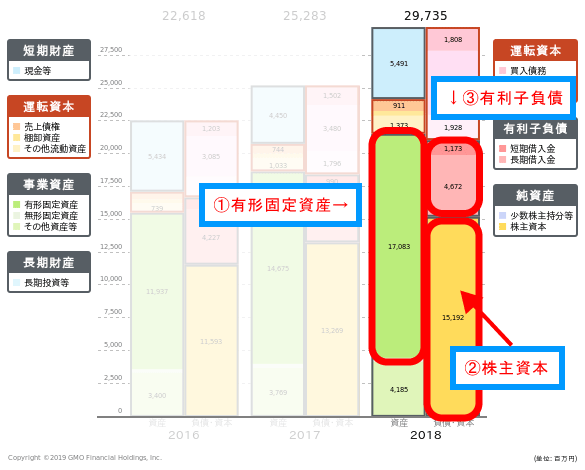

財務諸表分析

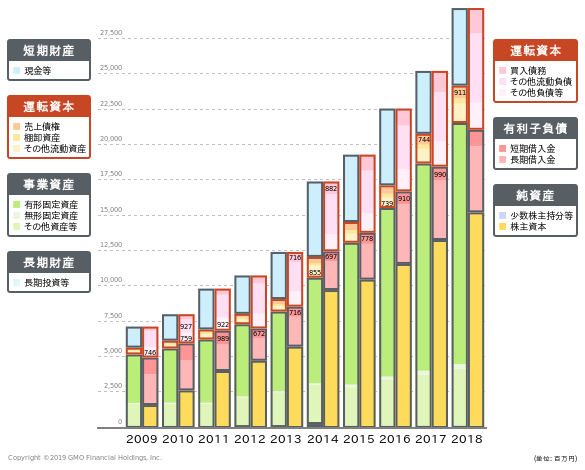

貸借対照表

(出典:GMOクリック証券の財務分析ツール)

物語コーポレーションの貸借対照表をみてみましょう。有価証券報告書には数字しか書かれていないので、上に載せたGMOクリック証券の財務分析ツールを使うと、その中身を目でチェックできるので便利です。

2018年の貸借対照表をみると、左側の「資産」の多くを『①有形固定資産』が占めていることがわかります。有形固定資産は、「建物」や「土地」のことです。物語コーポレーションのような外食企業は、店舗をたくさん持つことになるため、有形固定資産の割合が大きくなります。

続いて、貸借対照表の右側「負債・資本」をみてみましょう。右側のおよそ半分を『②株主資本』が占めています。株主資本とは、その名のとおり「株主が出資したお金」のことです。「負債・資本」の合計額に占める株主資本の割合を、株主資本比率(または自己資本比率)といい、一般的に40%以上あると健全な企業だと言われています。物語コーポレーションの場合、株主資本比率は51.7%あるので、健全な企業だと言えるでしょう。

また、『②株主資本』の上に書かれている、『③有利子負債』を見てみましょう。有利子負債とは、銀行からの借金のことで、短期借入金と長期借入金に分けられます。ちなみに、短期借入金とは「返済期限が1年以内にやってくる借金」のこと、長期借入金は「返済期限が1年以上先にやってくる借金」のことを言います。

物語コーポレーションの場合、有利子負債は「負債・資本」合計額の19.7%を占めています。株主資本と比べて借入が少なく、貸借対照表の左側「資産」に計上されている現金とほぼ同じ額です。そのため、急に全額返済を迫られたとしても、倒産することはなさそうです。このことから、銀行からの借金をうまく使って店舗を展開し、会社を成長させている企業だと考えられます。

(出典:GMOクリック証券の財務分析ツール)

今度は、過去10年分をみてみましょう。10年分さかのぼってチェックすることで、分析している会社がどのように変化してきたかがわかります。これをみると、10年間を通して、「有形固定資産(緑色グラフ)」と「株主資本(黄色グラフ)」の両方が増えていることがわかります。本業で稼いだ利益を蓄え(株主資本の利益剰余金という勘定科目が増えます)、それを元手に新規出店を続けているからです。今後もこれまでと同じように、株主資本と有利子負債をうまく使いながら、新規出店で事業の拡大を進めていくだろうと考えられます。

損益計算書

(出典:マネックス証券の銘柄スカウター)

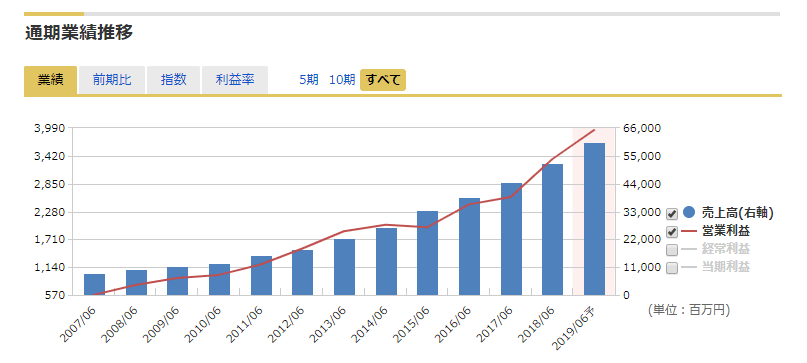

上の図は、過去12年分の通期業績をグラフ化したものです。これをみると、12年間を通して、ほぼ毎年増収増益となっていることがわかります。文句なしの成長ですね。今後も経営環境に大きな変化がないと仮定すれば、これまでと同じように成長し続けるだろうと考えることができます。

(出典:マネックス証券の銘柄スカウター)

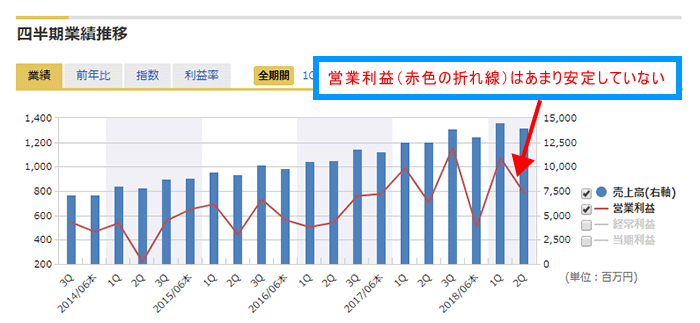

上の図は、物語コーポレーションの損益計算書を四半期ごとにグラフ化したものです。これをみると、売上高(青色の棒グラフ)はおおむね順調に右肩上がりとなっていますが、営業利益(赤色の折れ線グラフ)が時期によって変動していることがわかります。

営業利益にブレが生じている背景には、時期によって新規出店のコストが重くのしかかったり、人件費が上下したりすることが影響しているようです。

キャッシュフロー計算書

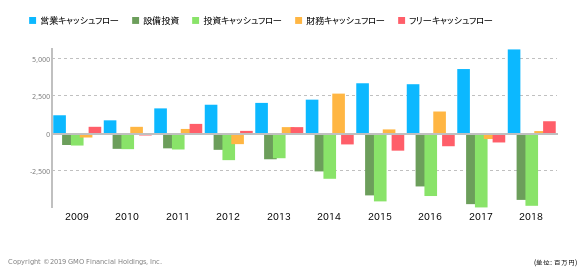

(出典:GMOクリック証券の財務分析ツール)

物語コーポレーションのキャッシュフロー(CF)をみてみましょう。2018年は、「営業CF:+、投資CF:-、財務CF:+、FCF:+」となっています。投資CFの額をみると、営業CFの範囲内で積極的に投資をおこなっていることがわかります。財務CFがプラスとなっているのは、長期借入金による収入が多かったためです。この長期借入金は、設備投資にあてられる予定となっています。

以上から、財務的に問題は見当たらず、健全な経営ができている会社だと言えます。

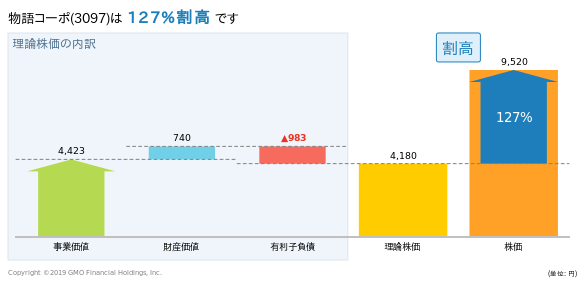

企業価値評価(株価と理論株価の関係)

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

(図の見方)

“株価 < 理論株価” となっていれば割安です。この場合、2019年2月13日現在の株価9,520円に対して、理論株価4,180円なので、127%割高ということになります。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

物語コーポレーションが業績を伸ばしていくためには、新規出店で店舗を増やすことと、既存の店舗の来店客数を増やすことが必要となります。

新規出店に関して、具体的な店舗数の目標値は出ていません。代わりに、2021年6月期までに売上高およそ790億円を目指すという目標を立てています。2018年6月期の売上高がおよそ520億円なので、3年で1.5倍にする計画です。物語コーポレーションは、毎月月次データを発表しており、その中で既存店の売上高や店舗数を公表しています。既存店売上高が増えているか、新規出店が順調におこなわれているかを、チェックしていきたいですね。

来店客数については、既存店舗を刷新することで増やす計画を立てています。具体的には、新メニューの開発と人財教育によるサービスの向上、店舗の改装などを実施するそうです。改善によって効果が出ているかは、近くの店舗に出向いて確認したり、月次データのチェックやIRへの電話で確認したりするとよいでしょう。

また、新規出店と既存店強化のためには、人財の確保が重要になってきます。物語コーポレーションは、人財教育が手厚い会社として有名で、正社員もアルバイトも関係なく、徹底した教育がおこなわれています。その結果、お客さんの満足度が高くなり、従業員の満足度も高くなる仕組みが出来上がっているのです。

従業員の満足度が高くなることで、離職率を低く抑えることに成功しています。厚生労働省のデータによると、飲食業の離職率は50%程度となっていますが、物語コーポレーションの離職率はたったの9%です。満足度が高く、長く働いてもらえる環境が整っているため、積極的な事業展開にも耐えられる体質となっていることがわかりますね。

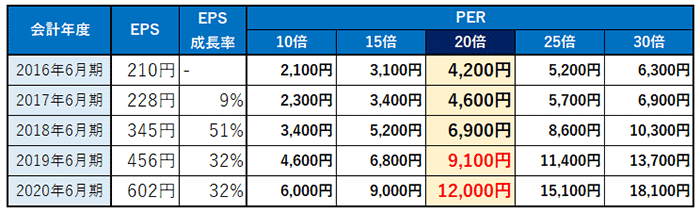

ここで、向こう2年間の予想株価を計算してみましょう。予想株価は、「EPS×PER」で計算できます。

まずは、2019年6月期の予想株価から計算してみます。決算短信によれば、2019年6月期の予想EPSは456円です。現在のPER20倍で計算してみると、2019年6月期の予想株価は9,100円となることがわかります。

続いて、2020年6月期の予想株価を計算してみましょう。決算短信には2020年6月期の予想EPSが載っていないため、自分で計算する必要があります。ここは、2018年6月期と2019年6月期のEPSから、EPSの成長率を計算し、その成長率を2019年6月期のEPSに掛けることで求めてみます。

まず、EPSの成長率を計算します。2019年6月期の予想EPSが456円、2018年6月期のEPSが345円なので、計算すると32%の成長率だとわかります。2019年6月期から2020年6月期にかけて、事業環境が変化せず、同じような成長をすると考えると、2020年6月期の予想EPSは602円となります。PER20倍で計算してみると、2020年6月期の予想株価は12,000円となります。

今後考えられるリスク

今後考えられるリスクは4つあります。

1つ目は、『客離れのリスク』です。毎月発表される月次データをみる限り、今のところ客離れは起きていません。しかし、メニューに代わり映えがなかったり、似たお店ができたりした場合、客離れが起きるかもしれません。物語コーポレーションのような飲食店に投資する際は、毎月発表される月次データの「既存店客数」の推移を見て、客離れが起きていないか確認しましょう。

2つ目は、『人手不足のリスク』です。少子高齢化で若い働き手が減っています。十分に人財確保ができなければ、新規出店ができないのはもちろん、既存店舗の閉鎖や、営業時間の短縮が起きる可能性があります。その結果、売上高が減ってしまうので、注意が必要です。

また、人手不足に関連して、人件費が高騰することも考えられます。人件費の高騰によって販管費が増えてしまい、営業利益が圧迫されてしまいます。今後も人手不足の状態は変わらないので、人件費が増え、営業利益率が低くなることがあるかもしれません。

3つ目は、『食材価格の高騰によるリスク』です。物語コーポレーションが取り扱う牛肉や野菜、米が値上がりすると、原価率が上がって営業利益を圧迫してしまいます。

4つ目は、『消費税増税によるリスク』です。2019年10月に消費税増税が実施される予定で、外食にかかる税率が8%→10%にアップします。増税直後は、消費者が外食を控えるかもしれません。この場合、客数が減るため売上高も減ってしまいます。

物語コーポレーションを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

物語コーポレーションは、新規出店によって高い成長力を維持している会社です。今後も、上手に有利子負債を活用しながら新規出店し、業績を拡大していくでしょう。人財教育を徹底して従業員の満足度を上げ、離職率を低くおさえているのも、今後の成長に有利に働きそうです。

投資した場合のチェックポイントは、毎月発表される月次データや、四半期ごとに発表される業績です。特に月次データでは、既存店客数と店舗数の推移をチェックしておくべきです。既存店客数が順調に増えていれば、それに伴って業績が伸びていきます。また、店舗数が順調に増えていることも、業績が伸びるために必要な条件となります。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。