- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- WDBホールディングス(2475)

WDBホールディングス(2475)

公開日:2019年3月8日

| 成長性 | 4 | |

|---|---|---|

| 割安性 | 2 | |

| 収益性 | 3 | |

| 財務健全性 | 4 |

理系人材の派遣・紹介をおこなうWDBホールディングス(2475)について、企業分析しました(WDBホールディングスの公式ホームページ)。使ったツールは、SBI証券の「会社四季報」、GMOクリック証券の「財務分析ツール」、マネックス証券の「銘柄スカウター」です。(分析担当:やさしい株のはじめ方編集部)

WDBホールディングス(2475)の注目ポイントは、以下の3点です。

- 人口減少や少子高齢化を追い風に成長していること

- 「理学系」の人材紹介や派遣に特化していること

- 財務健全性の高さ

さっそく、順番に見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

| 売上高 | 営業利益 | 経常利益 | 当期純利益 |

|---|---|---|---|

| 380億円 | 42億円 | 42億円 | 34億円 |

※売上高、営業利益、経常利益、当期純利益は、2018年3月期の実績値です。

| 時価総額 | PER(予) | PBR(実) | 配当利回り(予) |

|---|---|---|---|

| 548億円 | 18.7倍 | 3.42倍 | 0.82% |

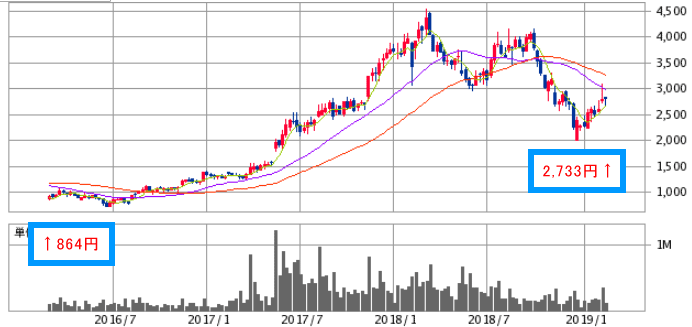

株価推移 (最近3年間)

(出典:SBI証券)

→最新の株価チャートは、こちら(SBI証券のホームページ)から確認できます。

事業内容の要約

(出典:マネックス証券の銘柄スカウター)

(出典:マネックス証券の銘柄スカウター)

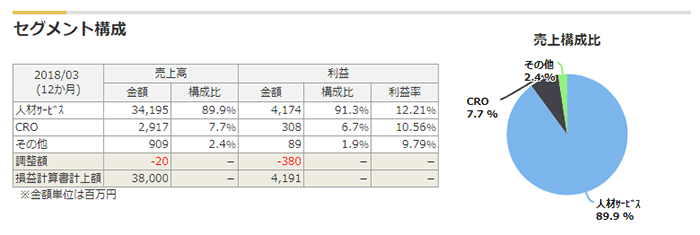

WDBホールディングスの事業内容は、理学系の人材派遣、CRO(医薬品開発業務受託)事業などです。セグメント構成は、“人材サービス”が売上高の約9割を占めています。その次に多いのはCRO事業のようですね。このことから、WDBホールディングスの業績に大きな影響を与えるのは、人材事業だとわかります。会社の将来性を考えるうえでも、主力事業を把握することはとても重要です。銘柄スカウターの【セグメント構成】をチェックして、頭の中に入れておきましょう!

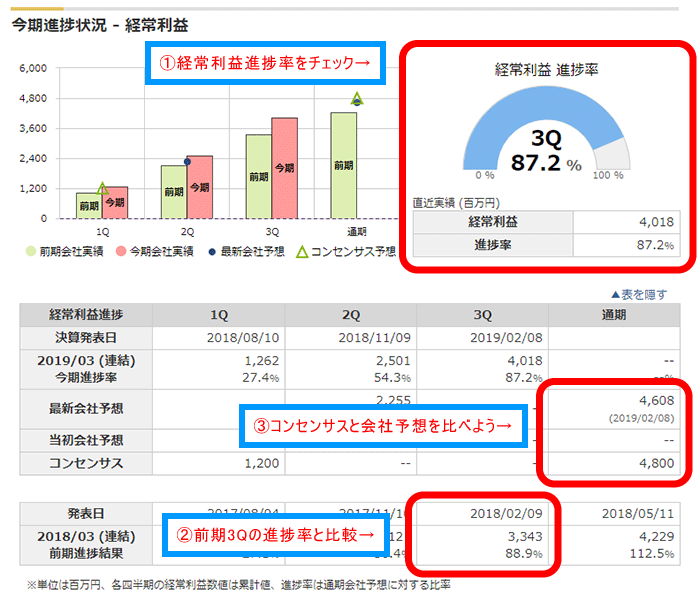

直近の業績をチェック

(出典:マネックス証券の銘柄スカウター)

※1Q、2Q、3Qの「Q」とは、「Quarter」の頭文字で、日本語に直すと「四半期(3か月)」となります。

業績のチェックポイントは、「経常利益の進捗率」です。この数値は、マネックス証券の銘柄スカウターで確認できます。会社の業績が、過去よりも好調なのか不調なのかを知ることができる、便利な指標です。

2019年3月期3Q決算の経常利益進捗率は、87.2%となっています。この数字だけでは、業績の良し悪しが判断できないので、画像の下のほうにある「前期の進捗率(画像の赤枠部分)」と比較しましょう。前期の進捗率は、88.9%でした。今期の進捗率は、前期よりも1.7ポイント悪化していますが、これくらいは誤差の範囲内でしょう。堅調に業績を伸ばしていると言えますね。

続いて、コンセンサスという、“専門家が予想した今期末の業績”に目を通します。WDBホールディングスの場合、会社予想の経常利益46億円に対して、コンセンサスは48億円となっています。専門家は、会社予想よりも2億円ほど上振れる、と予想しているようですね。

実際の業績がコンセンサスを上回った場合、株価は上がることが多いです。コンセンサスと実際の業績を比べれば、株価のゆくえをざっくりと予想できるので、決算ごとにチェックするのがおすすめです。

なぜWDBホールディングスに注目したのか?

WDBホールディングス(2475)に注目した理由は、次の3点です。

1つ目は、『人口減少や少子高齢化を追い風に成長していること』です。これまで、WDBホールディングスは、人口減少や少子高齢化による人手不足を追い風に、業績を伸ばしてきました。今後もこの流れは変わらず、人手不足が続くと考えられます。そのため、業績は右肩上がりで伸びていくのではないでしょうか。

2つ目は、『「理学系」の人材紹介や派遣に特化していること』です。人材紹介や派遣の企業は多くありますが、「理学系人材」に特化した企業は少ないです。他の人材系企業とは差別化できている点で、競争が激しい業界の中で生き残っていけるのではないでしょうか。また、国が理学系人材の強化に取り組んでいるので、同社のサービスに対する需要も高くなり、業績が成長していくことも考えられます。

3つ目は、『財務健全性の高さ』です。自己資本比率66.8%で、有利子負債(銀行からの借金)がゼロとなっており、財務がとても健全です。純資産も毎年増えており、本業で稼いだ利益を蓄えていることが読み取れます。CFを見ても、営業CFの範囲内で投資と返済をおこなっており、堅実な経営ができているようです。かんたんには倒産しない企業ではないでしょうか。

財務諸表分析

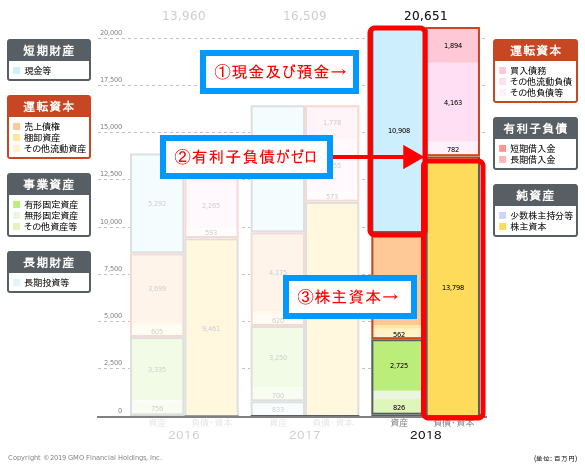

貸借対照表

(出典:GMOクリック証券の財務分析ツール)

WDBホールディングスの貸借対照表です。有価証券報告書には数字しか書かれていないので、上に載せたGMOクリック証券の財務分析ツールを使うと、その中身を目でチェックできるので便利です。

2018年の貸借対照表では、左側の「資産」の多くを『①現金及び預金(水色の部分)』が占めています。本業で稼いだ利益を、「現金のまま」蓄えているためです。この現金は、将来の事業拡大や、増配などの株主還元策に使うようです。

右側の「負債・資本」には『②有利子負債(赤矢印の部分)』が計上されるのですが、WDBホールディングスの場合はゼロになっています。借金に頼らない堅実な経営ができていることがわかりますね。

右下の『③株主資本(自己資本)(黄色の部分)』は、総資産の66.8%を占めています。一般的には、自己資本を総資産で割った「自己資本比率」が40%以上だと健全と言われていますが、それを上回る水準です。財務健全性が非常に高い企業と言えます。

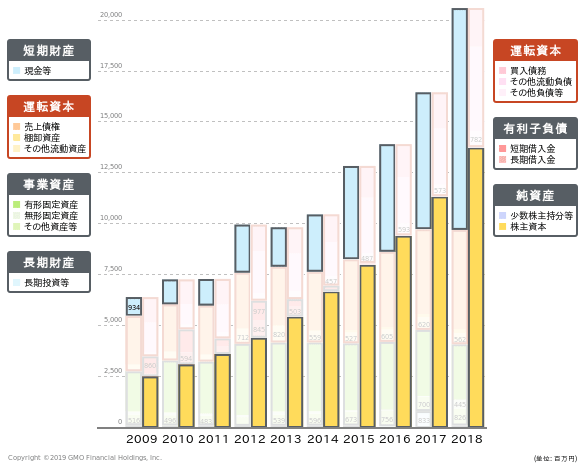

(出典:GMOクリック証券の財務分析ツール)

上のグラフは、過去10年分の貸借対照表の推移を表したものです。10年分さかのぼってチェックすることで、分析している会社がどのように変化してきたかがわかります。過去10年間、「現金及び預金(水色グラフ)」と「株主資本(黄色グラフ)」の両方が増加していますね。つまり、本業で稼いだ利益を蓄え(株主資本の利益剰余金という勘定科目が増えます)、その一部を現金として持っているということです。

損益計算書

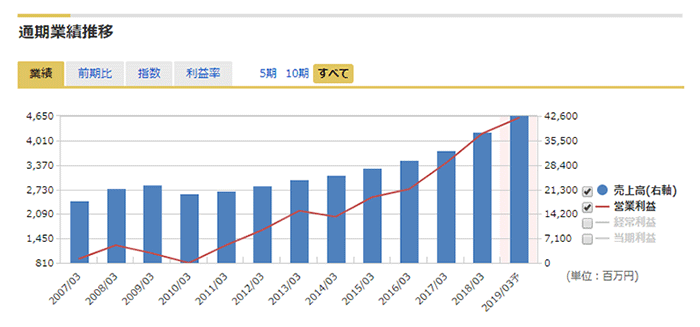

(出典:マネックス証券の銘柄スカウター)

上の図は、過去12年分の損益計算書をグラフ化したものです。2011年以降は毎年増収増益となっていることがわかりますね。人手不足が追い風となり、人材派遣サービスや人材紹介サービスを利用する企業が増えたことが影響しています。今後も、人手不足の状態が続くと考えられるため、これまでと同じように業績を伸ばしていけそうです。

2009年から2010年にかけては、売上高が減っています。これは、2008年に起きたリーマンショックによるものです。景気が悪くなってモノが売れなくなったため、多くの企業が人材採用を控え、派遣社員の契約を解除しました。その結果、人材派遣サービスや人材紹介サービスの売上が減ってしまったのです。

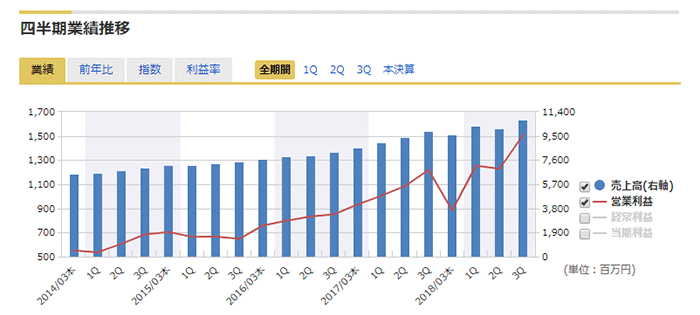

(出典:マネックス証券の銘柄スカウター)

続いて、こちらはWDBホールディングスの損益計算書を、四半期ごとにグラフ化したものです。売上高(青色の棒グラフ)も、営業利益(赤色の折れ線グラフ)もおおむね順調に右肩上がりとなっていますね。ただし、2018年3月期本決算(4Q)のみ営業利益が減少しています。

これは、おそらく従業員に特別ボーナスを支給したことで、営業利益が減ったと考えられます。従業員のモチベーションアップにつながりますし、通期の営業利益はしっかり増益しているので、個人的には気にしていません。

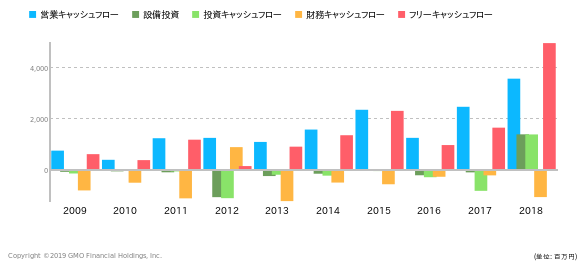

キャッシュフロー計算書

(出典:GMOクリック証券の財務分析ツール)

2018年のキャッシュフロー(CF)は、「営業CF:+、投資CF:+、財務CF:-、フリーCF:+」となっています。投資CFは、2017年までマイナスが続いていましたが、2018年はプラスになっています。

その理由を探るため、有価証券報告書を読んでみました。いつもどおり投資はしているものの、使わなくなった土地を売って現金化したことで、投資CFがプラスになったようですね。これによって、フリーCFも大きく増えています。土地の売却は一時的なもので、毎年継続して売却するわけではありません。2019年以降のキャッシュフローは、2017年までと同じような形に戻ると予想しています。

以上から、財務的に問題は見当たらず、健全な経営ができている会社だと判断できます。

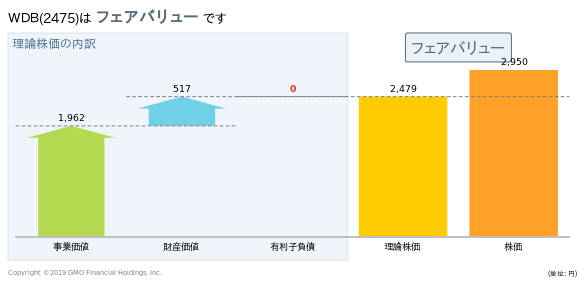

企業価値評価(株価と理論株価の関係)

(出典:GMOクリック証券の財務分析ツール)

※↑具体的な図の見方やツールの使い方などは、こちら(財務分析ツールの紹介)をご参考ください。

(図の見方)

“株価 < 理論株価” となっていれば割安です。この場合、2019年3月1日現在の株価2,950円に対して、理論株価2,479円となっています。計算上は18%割高ですが、GMOクリック証券のツールではフェアバリュー(適正株価)と表示されます。GMOクリック証券の基準に照らし合わせると、適正株価の範囲内に収まっているということですね。

ツールの使い方〔手順〕

- 口座開設(GMOクリック証券) → ログイン → 『株式』 → 銘柄を選ぶ → 『財務分析』

将来予想

今後のシナリオ(将来予測)

WDBホールディングスは、次の2つの点で業績を伸ばすことができそうです。

- 理学系人材の需要が大きくなっていること

- 海外CRO事業の需要が大きくなっていること

まずは、「理学系人材の需要が大きくなっていること」についてです。今の日本では、全体的な人手不足はもちろんのこと、理学系人材も足りていません。経済産業省がまとめた資料によると、日本企業では理学系人材の採用予定人数よりも、採用実績人数のほうが少ないという結果が出ています。

このような背景から、今後も理学系人材の採用ニーズが高まっていくと考えられます。しばらくは、WDBホールディングスの業績も、右肩上がりで伸びていきそうです。

続いて、「海外CRO事業の需要が大きくなっていること」です。特に製薬業界では、世界的に新薬開発の競争が激しくなっており、スピードアップやコストダウンが迫られています。そんな中、“新薬開発を安価で任せられるCRO事業会社”への需要が高まっているようです。

WDBホールディングスでは、そのようなニーズを汲み取り、低価格で高品質なCROサービスを提供しています。「低価格」という部分が実現しにくいのですが、WDBホールディングスでは、人材サービスで培った独自のノウハウと仕組みを使って実現しています。ほかの会社には真似しづらい部分なので、価格の面で競合よりも多く受注できる可能性があります。

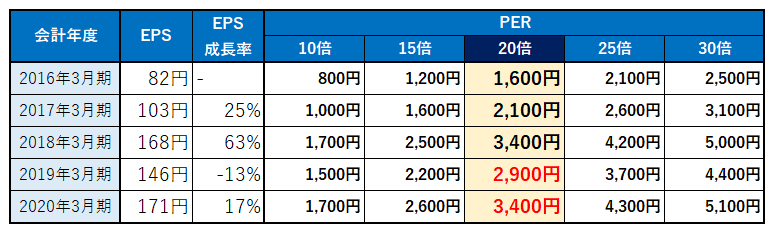

ここで、向こう2年間の予想株価を計算しましょう。予想株価は、「EPS×PER」で計算できます。

まずは、2019年3月期の予想株価から計算します。決算短信によれば、2019年3月期の予想EPSは146円です。現在のPER20倍とすると、2019年3月期の予想株価は2,900円です。

続いて、2020年3月期の予想株価を計算します。決算短信には2020年3月期の予想EPSが載っていないため、今回はSBI証券で配信されている会社四季報の予想EPSを使います。

会社四季報によると、2020年3月期の予想PESは171円でした。こちらも現在のPER20倍を使うと、2020年3月期の予想株価は3,400円です。

今後考えられるリスク

今後考えられるリスクは以下の4つです。

1つ目は、『海外CRO事業の競争激化』です。CROのニーズが高まり、市場が拡大しているため、CRO事業への参入が増えるかもしれません。WDBホールディングスは「低価格・高品質」で他社と差別化していますが、同じ価格帯に競合が増えた場合は、業績が悪化することがあります。

2つ目は、『M&Aによる収益性悪化や減損損失の発生』です。海外でCRO事業を展開するため、現地法人をM&Aしています。M&Aによって「のれん」が発生しており、会計基準にしたがって5年間で均等償却しているため、営業利益の押し下げ要因となっています。また、M&Aした企業の価値が低下した場合、減損損失が発生し、一時的に大きく減益となるかもしれません。

3つ目は、『人材の品質維持ができなくなること』です。業績を拡大させるため、大量の理学系人材を採用しています。人が増えると、その分ひとり一人に教育が行き届かなくなり、サービスの質が落ちてしまうのです。また、安定的に人材確保ができなければ、サービスの質を落とすことになります。いずれの場合も、取引先が減って売上高が減る可能性があります。

4つ目は、『景気の影響を受けること』です。人材派遣は、景気に左右されます。実際に、2008年のリーマンショック以降、売上高が減少しました。今後も景気が悪化した場合、業績が悪化することが考えられます。

WDBホールディングスを分析するときに参考にした、無料のサービス

| ツール | 証券会社 | ポイント |

|---|---|---|

| 会社四季報 | SBI証券 | 銘柄選択に向いています! |

| 財務分析ツール | GMOクリック証券 | バリュー投資に向いています! |

| 銘柄スカウター | マネックス証券 | 簡易分析に向いています! |

いずれのサービスも、各証券会社に口座開設していれば、無料で使えます♪

まとめ

WDBホールディングスは、理学系人材の不足と海外のCRO市場拡大によって、業績を伸ばしている会社です。今後も、人手不足や製薬業界の新薬開発競争といったトレンドが続きそうなので、同社も業績を伸ばすことができるでしょう。

会社の将来性について心配はしていませんが、実際にWDBホールディングスに投資をする際は、リスクの存在に注意しておくべきです。「海外CRO事業で競合が増えていないか」、「M&Aした会社の価値が下がっていないか」、「サービスの質が保たれているか」、「景気が悪くなっていないか」を定期的にチェックしましょう。景気以外の3つの条件が満たせなくなった場合は、事業がうまくいかなくなっている可能性が高いので、継続保有を考え直したほうが良さそうです。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。