- ホーム

- 米国株投資のはじめ方(目次)

- 米国株(アメリカ株)の今後(2024年6月)の見通しと5月の振り返り

米国株(アメリカ株)の今後(2024年6月)の見通しと5月の振り返り

最終更新日:2024年11月6日

米国株市場の2024年5月の振り返りと、2024年6月の見通し、注目イベント、投資戦略についてご紹介します。

本記事のポイントは、次の3つです。

ポイント

- ダウ平均は初の4万ドル突破、ナスダック総合の値上がりも目立つ

- 大型ハイテク株主導の展開継続か

- 6月11〜12日にはFOMC時に公表される政策金利見通しに注目

5月の振り返り

5月の米国株式市場は「ダウ工業株30種平均」と「S&P500」、「ナスダック総合株価指数」の主要3指数が揃って、2か月ぶりに反発しました。

<ナスダック総合の値上がり目立つ>

5月に発表された物価、雇用指標が概ね鈍化したことを受け、早期利下げ観測が再浮上したことが株高につながっています。市場で注目された半導体大手エヌビディアの決算が、市場予想を上回ったことも安心材料になりました。

ダウ平均はハイテク株が相場を主導し、17日に終値として史上初めて4万ドルを突破しました。ハイテク株比率の高いナスダック総合は、28日に初めて1万7,000ドルを超え、値上がりが目立っています。

月間ベースでは、ダウ平均が前月比2.2%高、S&P500は同4.9%高、ナスダック総合は7.0%高となりました。指数間のパフォーマンスに開きが見られたのは、ナスダック総合にエヌビディアが組み込まれている一方、ダウ平均には採用されていないことが大きな要因の1つになります。

S&P500セクター別の騰落率を見ると、金利低下で割安感の高まった「情報技術(IT)」が最も高い伸びを示しました。一方、景気敏感の「一般消費財」や「エネルギー」は値上がりしています。

4月の「消費者物価指数(CPI)」や「個人消費支出(PCEデフレーター)」といった物価指標が市場予想を下回った、もしくは一致したことが、投資家に安心感をもたらしました。これを受け、早期の利下げ確率が少し盛り返している状況です。

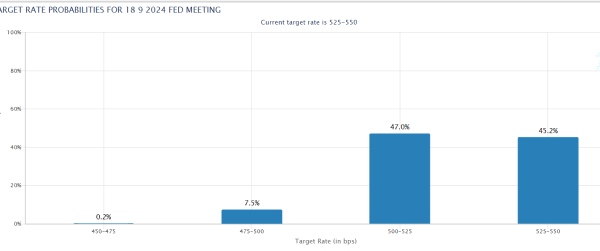

米金利先物の値動きから金融政策を予想する「CME FedWatchツール」によると、9月の米連邦公開市場委員会(FOMC※1)で利下げを見込む確率は54.7%と、前月の46.7%から少し高まっています。

※1 FOMC(エフオーエムシー)とは、米国の金融政策を決定する会合のことです。日本日銀金融政策決定会合にあたります。

<FedWatch(2024年9月)>

出典:CME Groupより引用(6月1日時点)

なお、市場の一部で利上げ観測も浮上していますが、パウエルFRB議長は5月1日のFOMC後の会見で利上げ再開を明確に否定しました。

6月の見通し

6月の米国株式市場は、複数回の利下げ見通しが維持されれば、人工知能(AI)で収益化が進む一部の大型ハイテク株に投資マネーが集中する展開が続く見込みです。

企業業績面では、5月31日時点でS&P500構成銘柄のうち98%の企業が2024年第1四半期決算を終える中、1株あたり利益(EPS※2)では前年同期比5.9%増と、3月31日時点の3.4%増を上回る良好なものとなりました。

※2 EPSとは、「Earnings Per Share」の略で、企業の「収益力」と「成長力」を評価する際に使われる指標の一つで、1株あたりの利益がどれだけあるのかを示すものです。基本的に数値が高いほど企業の収益力は高いと見ることができます。

株式市場では、大型ハイテク株が主導する展開となっています。マイクロソフトとアップル、エヌビディア、アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズの6社を合わせた比率は30%と、年初の約26%から高まっている状況です。

<大型ハイテク株6社がS&P500の30%を占める>

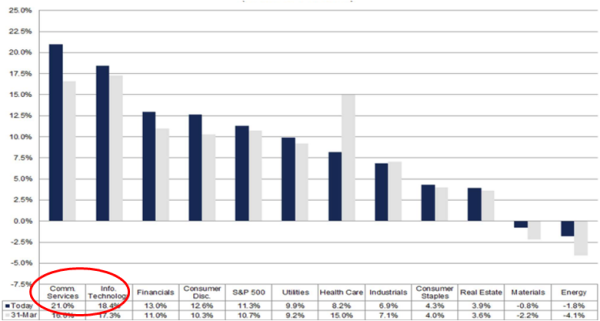

S&P500採用企業のEPSを通年で見ると、2024年に11%、2025年には14%の伸びが見込まれており、企業業績は堅調に推移する見通しです。特に、「IT」や「コミュニケーションサービス」に含まれるハイテク株の伸びが高く、今後もAIブームの恩恵をいち早く受ける大型ハイテク株が相場をリードすることが見込まれます。

<S&P500セクター別のEPS成長率(2024年カレンダーイヤー)>

注目イベント、投資戦略

利下げのタイミングや回数を探る上で、引き続き物価や雇用指標などを丹念に確認する必要があります。

特に、7日の雇用統計、12日のCPI、18日の小売売上高、28日のPCEなどに注目です。

6月11〜12日にはFOMCが開催されます。政策利回りは現状維持の予想ですが、併せて発表される米連邦準備理事会(FRB)の最新の経済見通し、特に、FOMC参加者の「ドットチャート(政策金利見通し)」が焦点になるでしょう。

市場では年内2回の利下げがメインシナリオとなっていますが、FOMC参加者が年内の利下げ回数の予想を3月時点の3回(中央値)からどれだけ減らすかが注目されています。

ハイテク株は、早期利下げ期待が再浮上したことで、金利低下による相対的な割安感が高まり、これまで相場のけん引役となってきました。FRBが複数回の利下げシナリオを維持すれば、今後もハイテク株主導の展開が続きそうです。

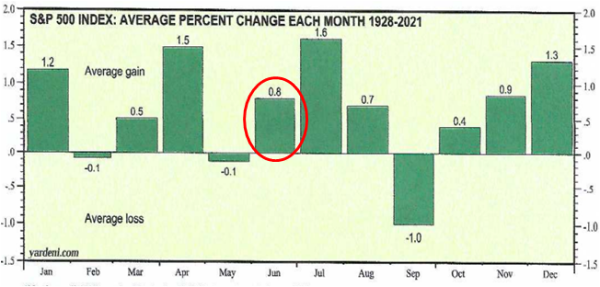

<S&P500月次パフォーマンス>

出典:ヤルデニリサーチを基に筆者加筆[PDF]

まとめ

5月の米国株式市場は2か月ぶりに反発し、ダウ平均は史上初めて4万ドルを突破しました。要因としては、4月に発表された物価・雇用指数が市場予想を下回り、早期利下げ観測が高まったことが挙げられます。金利低下による割安感の高まりから、ハイテク株を中心とした株高につながりました。

6月の米国株式市場は、引き続き利下げの見通しが続くかどうかに注目が集まります。維持されれば、引き続きAIブームの恩恵を受ける大型ハイテク株に資金が集中する見込みです。6月はFOMCの開催が予定されており、CPI・PPIなどの重要指標も発表されるので注目してください。