- ホーム

- 株式投資関連のコラム

- 株式用語

- 固定資産とは?わかりやすく解説します

固定資産とは?わかりやすく解説します

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2023年11月30日

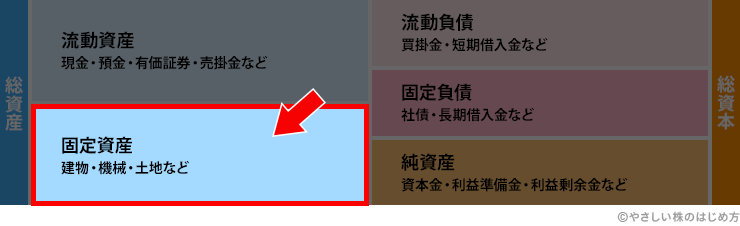

固定資産とは、“会社が事業を運営するために長期間使う資産”を指します。ここでいう「長期間」とは「1年以上」です。固定資産の主な中身としては、建物や土地があります。

このページでは、固定資産の概要や中身、業種による傾向を紹介します。初心者の方は、2.固定資産の中身は?まで理解できれば十分です。

固定資産とは?わかりやすく解説します

固定資産とは、“会社が事業を運営するために長期間使う資産”です。ここでいう「長期間」とは「1年以上」を指します。事業に使う資産なので、すぐに売って現金化できるものではありません。「固定資産」は、世間一般では「土地や建物」を指す場合が多いですよね。しかし、会計処理上は「1年以上使う資産」を指します。どちらも同じものを指していますが、厳密には異なります。

固定資産の中身は?

固定資産の中身は、大きく下の3つに分類できます。それぞれ、何を指しているのか見ていきましょう。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

有形固定資産

名前に「有形」と付いているように、形の有る固定資産です。具体的な中身は、建物や土地、機械などで、いずれも経営に必要な設備となっています。

業種によって、有形固定資産の多さに違いが出てくるので、分析の際には業種ごとの特徴を知っておくと良いでしょう。例えば、製造業や鉄道業など「装置型ビジネス」は有形固定資産が多く必要です。反対に、IT企業など本社の建物だけあれば事業ができてしまう場合は、有形固定資産が少なくなります。

無形固定資産

今度は名前に「無形」と付いています。読んで字のごとくで、形の無い固定資産です。中身には、買収で発生する「のれん※1」や企業が持っている「ソフトウェア」などが含まれています。

※1 のれんとは、会社を買収するときに支払う、その会社が持つブランドや技術の価値です。詳しくは、のれんとは?で説明しています。

投資その他の資産

有形固定資産や無形固定資産以外の資産が含まれます。具体的な中身を上げると、投資有価証券や差入保証金があります。投資有価証券は、関係会社の株式や、満期になるまで投資を考えている債券などです。差入保証金は、建物を賃借している会社が支払った敷金などが含まれます。

固定資産を使った分析

固定資産を使った分析指標には、主に次の3つがあります。

それぞれ説明します。

固定比率を使って財務健全性を分析

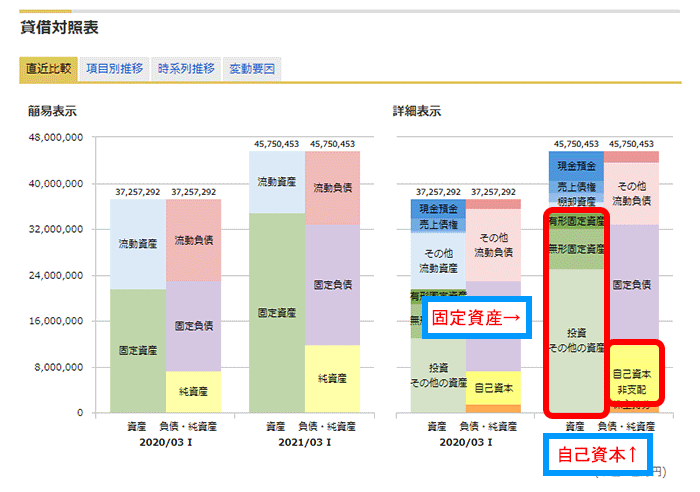

固定比率を使うと、その会社の財務健全性がわかります。固定比率100%以下が、財務健全性が高い会社の目安です。固定比率の計算式は下のとおりです。

固定比率の計算式

固定比率=固定資産÷自己資本※2×100

※2 自己資本とは、会社が自由に使える資産で、返済義務がないのが特徴です。自己資本については、自己資本と他人資本はどう違う?企業分析での使い方も解説で説明しています。

固定比率が100%以下の場合、固定資産よりも自己資本のほうが多い状態となります。自己資本は返済の必要がないお金です。返済の必要がないお金で、ビジネスのために長期的に使う固定資産の全額を賄えていれば、経営が安定していると考えます。

反対の見方をすれば、固定資産よりも自己資本が少ない場合は、借入金などを使って固定資産を買わなければなりません。万が一銀行から「貸しているお金を全額返してください」と言われた場合、持っている固定資産を売って現金化し、返済しなければなりません。固定資産は事業を運営するために必要な資産なので、借金返済のために売ってしまうと、最悪の場合は事業ができなくなってしまいます。

このような点から、教科書的には固定比率が100%以下であれば安全と判断するのです。ただし、何も考えずにすべての企業に対して固定比率を計算し、100%以下の会社を買えば良いとは言えません。なぜなら、固定比率を計算する意味のない会社があるからです。

例えば、ソフトバンクグループ(9984)について固定比率を計算すると、なんと293%となります。マネックス証券の銘柄スカウターの貸借対照表がわかりやすいのですが、自己資本と比べてかなり多くの固定資産を持っているのがわかりますね。

さきほど、固定比率は100%以下が安全とお伝えしました。この基準に当てはめて考えると、ソフトバンクグループはかなり危険水域です。本当にそう考えて良いのでしょうか?

この際に考えなければいけないのは、「ソフトバンクグループのような大企業は、銀行から借金をすぐに返済するように求められる事態になるのか?」です。おそらく、このような事態にはならないでしょう。理由は2つあります。

- 経営が安定しているからこそ大企業になれているので、かんたんに倒産するような事態にはなりにくい

- 銀行は貸し出したお金を回収できないとこまるので、経営の危機に直面した場合、貸出先が倒産しないように支えようとする

特に2つ目の理由が大きいと考えられます。大企業は銀行にとって「得意先」なので、多額の資金を貸し付けています。つまり、銀行にとっては、得意先が倒産すると多額の資金を回収できなくなってしまうわけです。そのため、何としても倒産を回避するためにその会社を支えようとするでしょう。

このような事情から、ソフトバンクグループは固定比率が293%と危険水域にあるものの、財務健全性が低いとは言い切れないのです。固定比率を使う際は、数字だけで判断するのではなく、会社の強さや銀行との関係性など、財務数値には表れない部分も意識する必要があります。

固定長期適合率を使って財務健全性を分析

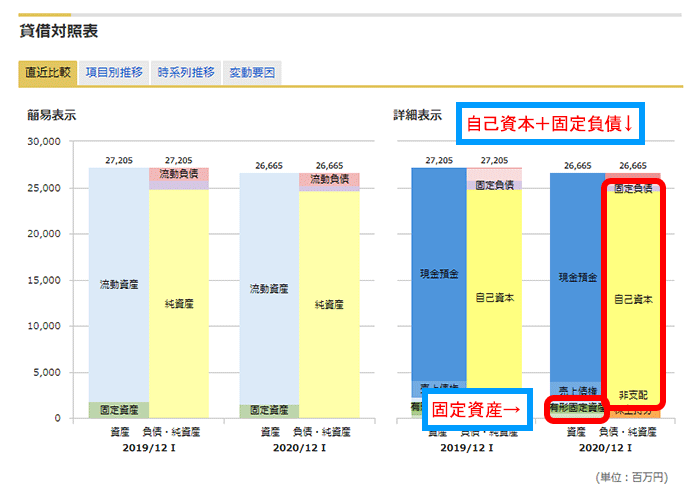

固定長期適合率を使うと、その会社の財務健全性がわかります。固定長期適合率100%以下が、財務健全性が高い会社の目安です。固定長期適合率の計算式は下のとおりです。

固定長期適合率の計算式

固定長期適合率=固定資産÷(自己資本+固定負債)×100

固定長期適合率が100%以下の場合、固定資産よりも自己資本と固定負債の合計額が多い状況となっています。自己資本は返済の必要がないお金であり、固定負債は返済期限が1年以上先のお金です。つまり、ビジネスのために長期間使う固定資産の全額を、これらの長期的な資金で賄えていれば、安全性が高いと判断します。

もし、固定長期適合率が100%以上になっていると、固定資産の一部に1年以内に返済期限がくる借金(流動負債)を使っていることになります。この場合、返済期限が来たら固定資産の一部を売らないといけません。固定資産は、会社がビジネスをおこなう上で必要な資産なので、一部を売ると事業がうまくいかなくなるでしょう。そのため、固定長期適合率は100%以下が望ましいのです。

固定長期適合率は、固定比率よりも厳密に財務健全性を調べられる指標となっています。ここまでを読むと、「とにかく固定長期適合率を使えば良さそうだ」と思えてきます。しかし、固定比率と同じで“ただ固定長期適合率が100%以下かを判定すれば良い”わけではありません。固定長期適合率を使う意味がない会社も存在するので、注意が必要です。

例えば、純資産とは?わかりやすく解説しますで紹介した料理レシピサイトのクックパッド(2193)は、固定長期適合率を使う意味がない会社と言えます。なぜそう言えるのか、理由を説明します。

クックパッドをはじめIT企業は、本社の建物とパソコン、サービスを作る従業員がいれば、事業が運営できてしまいます。つまり、工場や店舗などの固定資産が要らないビジネスなのです。そのため、固定資産がとても少なく、自己資本のみで賄えてしまいます。このような会社に対して固定長期適合率を使っても、あまり意味はありません。

固定長期適合率を使って分析するのならば、工場を持つ製造業や店舗を持つ飲食店など、固定資産が多い業種に使ったほうが良いでしょう。

固定資産回転率を使って効率性を分析

固定資産回転率を使うと、その会社の効率性がわかります。教科書的には、固定資産回転率1回転以上であれば効率的に固定資産を使えていると判断します。固定資産回転率の計算式は下のとおりです。

固定資産回転率の計算式

固定資産回転率=売上高÷固定資産

教科書的には「1回転以上」で判断するとお伝えしましたが、業種によって固定資産の多さが違います。例えば、このあと紹介する鉄道会社は、固定資産がとても多いため、固定資産回転率は1回転以下になっています。そのため、一概に「1回転以上」で判断するのではなく、同業他社と比べたり、同じ会社の固定資産回転率を過去にさかのぼって比べたりするのがおすすめです。

ここまで、固定資産回転率の使い方を紹介してきましたが、実際のところ企業分析で固定資産回転率を使う場面はそこまで多くありません。理由は、固定資産回転率の高さが、投資に値するような会社の強みになるわけではないからです。あくまで、固定資産回転率は、同業他社と比べる際の“分析のきっかけ”として使う場面が多くなります。

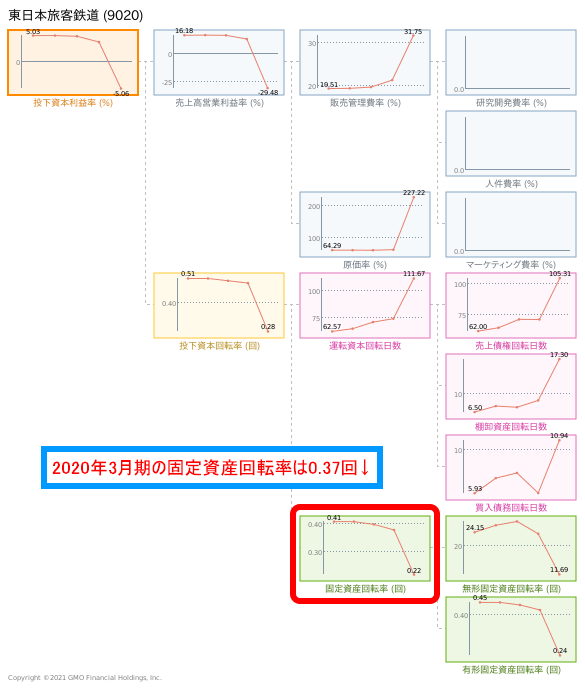

この際に注意が必要なのは、比較の条件をそろえることです。例えば、同じ業種や同じビジネスモデルなど、何かしらの共通点を持った会社どうしを比べます。今回は、JR東海(9022)とJR東日本(9020)のどちらが固定資産を効率的に使えているかを考えてみましょう。なお、固定資産回転率はGMOクリック証券の財務分析ツールでチェックできます。わざわざ自分で計算する必要がないので、とても便利ですね。

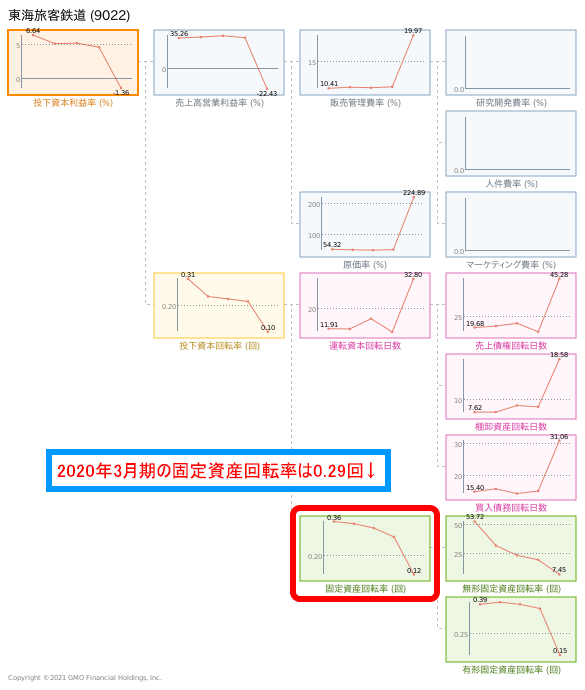

まずは、JR東海の固定資産回転率をチェックします。最新会計年度は、新型コロナウイルスの影響で業績が悪化したので、固定資産回転率も大きく下がってしまっています。このような特殊要因で異常値が出ている場合は、あまり分析に適さないので、前年(2020年3月期)の数値を使います。ツール上は数値が出ていませんが、計算すると固定資産回転率は0.29回転でした。

続いて、JR東日本の固定資産回転率です。こちらもJR東海と同じで、最新会計年度は新型コロナウイルスの影響を受けています。そのため、前年(2020年3月期)の数値を使って比べましょう。ツール上は数値が出ていないので計算すると、固定資産回転率は0.37回転となっています。

JR東海の固定資産回転率は0.29回転だったので、JR東日本のほうが固定資産を効率的に活用できていると言えます。どうして同じJRグループなのに、固定資産回転率に差が生まれているのでしょうか?その答えは、次の2つだと考えられます。

- JR東海の固定資産には、建設中のリニア中央新幹線の資産が含まれているため、JR東日本と比べて効率が悪く見える

- JR東日本は、固定資産回転率の高い流通事業が、売上高に占める割合が高い

このように、固定資産回転率を使って同業他社どうしを比べると、それぞれの会社の特徴が見えてきます。そのため、分析のきっかけとして固定資産回転率を比較すると良いでしょう。

ただし、先ほど紹介したクックパッドのように、そもそも固定資産を持たないビジネスの場合は、固定資産回転率を使って分析しても、意味のある示唆は得られません。固定資産を使ってビジネスを展開する会社に対して、固定資産回転率を使うようにしましょう。

業種による傾向

固定資産も、流動資産や純資産と同じように“業種”による傾向があります。慣れてくると、固定資産の大きさからどんなビジネスなのか想像できるようになるので、業種ごとの傾向をつかんでおくとよいでしょう。

それでは、固定資産の割合が大きくなりやすい業種と小さくなりやすい業種に分けて、実際の会社を例に説明していきます。

固定資産の割合が大きくなりやすい業種

鉄道会社や製造業、遊園地などは、固定資産の割合が大きくなりやすい業種です。その理由を表にまとめました。

| 業種 | 理由 |

|---|---|

| 鉄道会社 | 線路を敷くための土地や駅などの建物のほか、電車などを大量に持つため |

| 製造業 | 製品を作るために必要な工場の土地や建物を大量に持つため |

| 遊園地 | 遊園地の土地や建物、アトラクションなどの構築物を大量に持つため |

それでは、会社の事例を見てみましょう。総資産に対する固定資産の割合は、会社の有価証券報告書を見れば計算できます。しかし、文字と数字だけの財務諸表は、少しハードルが高いですよね。そこでおすすめなのが、マネックス証券の銘柄スカウターです。今回は、銘柄スカウターを使って固定資産を見ていきます。

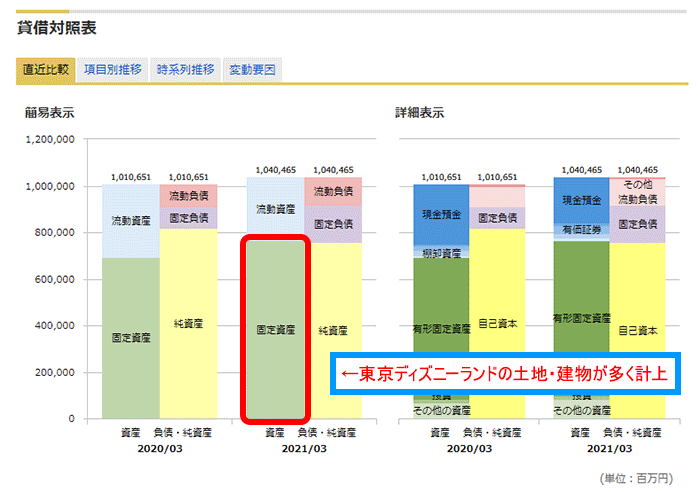

固定資産の割合が大きくなりやすい業種の例として、東京ディズニーランド・シーを運営するオリエンタルランド(4661)を紹介します。

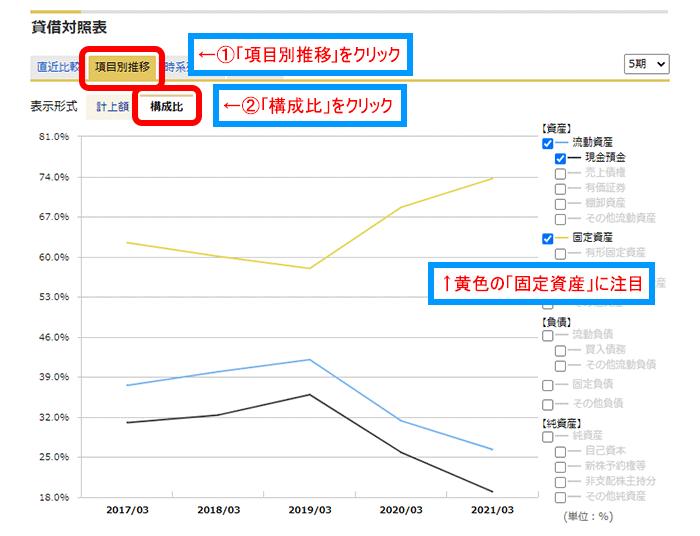

オリエンタルランドの貸借対照表を見ると、固定資産の割合がかなり高いのがわかります。この場合はぱっと見で固定資産が多いとわかるのですが、数値で確認したいときもありますよね。銘柄スカウターなら、貸借対照表の部分で「項目別推移>構成比」の順にクリックすると、総資産に対する固定資産の割合が確認できます。

オリエンタルランドは、総資産に占める固定資産の割合が2021年3月期に74%付近となっています。東京ディズニーランドをはじめとする遊園地は、施設の土地や建物、アトラクションなどの機械類を使って収益を得るビジネスなので、固定資産の割合が高くなるのです。

固定資産の割合が小さくなりやすい業種

IT企業や卸売業などは、固定資産の割合が小さくなりやすい業種です。その理由を表にまとめました。

| 業種 | 理由 |

|---|---|

| IT企業 | 工場や店舗を持たないため |

| 卸売業 | 卸売先に対する売掛金や、卸売する商品を大量に持っており、流動資産が多くなるため |

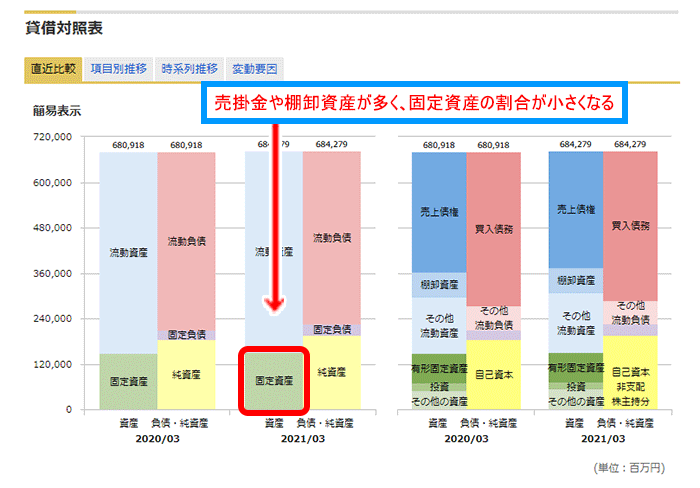

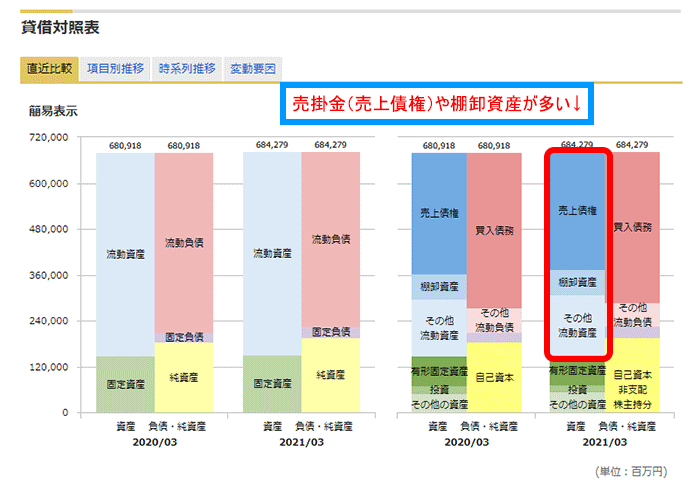

それでは、会社の事例を見てみましょう。固定資産の割合が小さくなりやすい業種の例として、食品の卸売りをしている三菱食品(7451)を紹介します。

三菱食品をはじめとする卸売業は、卸売先に対する売掛金(売上債権)や卸売先に販売する商品(棚卸資産)が多くなりやすい業種です。これらは流動資産に含まれるものなので、卸売業は流動資産の比率が高く、固定資産は少ない特徴を持っています。

銘柄スカウターでは、貸借対照表の中身も確認できます。先ほどチェックした貸借対照表の右側を見ると、同じ年の詳細な貸借対照表が載っています。これを見ると、確かに売掛金(売上債権)と棚卸資産が多いのがわかりますね。貸借対照表の詳しい中身を見たいときも、銘柄スカウターを使うのがおすすめです。

以上、マネックス証券の銘柄スカウターを使って、業種ごとの傾向を紹介しました。銘柄スカウターは、マネックス証券に口座開設するだけで誰でも無料で使えます。口座開設の手順は、【マネックス証券】口座開設の方法・取引までの流れで説明しています。

まとめ

固定資産は、“会社が事業を運営するために長期間使う資産”です。鉄道会社や製造業など、土地や建物、機械を使って収益を上げる業種は、固定資産が多くなります。このような会社は、固定資産に注目して分析すると良いでしょう。

この記事を見た人は、こちらも読んでいます