- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- 【米国株】Facebook[フェイスブック](FB)

【米国株】Facebook[フェイスブック](FB)

公開日:2020年10月8日

| 成長性 | 3.0 | |

|---|---|---|

| 割安性 | 2.0 | |

| 収益性 | 4.0 | |

| 財務健全性 | 4.0 |

実名登録のSNS「Facebook(以下、フェイスブック)」を運営する、米国株のFacebook[フェイスブック](FB)について、企業分析しました(フェイスブックの公式ホームページ)。使ったツールは、マネックス証券の「銘柄スカウター米国株」です。

このページでは、次のポイントに注目して分析していきます。

- どんなビジネスを展開しているのか?

- 業績はどうなっているのか?

- 今後の展開は?

さっそく、見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

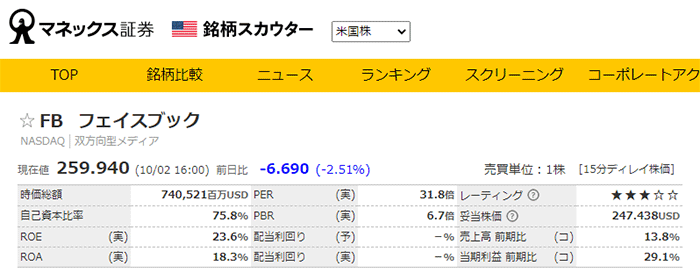

まずは、基礎情報の確認です!マネックス証券の銘柄スカウター米国株を開くと、ページの上にまとまっています。

(出典:マネックス証券の銘柄スカウター)

時価総額やPERなどの株価指標を見ていきましょう。フェイスブックだけの数字を見てもあまり意味がないので、今回は類似企業であるツイッター(TWTR)と比べながら、フェイスブックの特徴を洗い出していきます。

まずは、株価指標です。

| フェイスブック | ツイッター | |

|---|---|---|

| 時価総額 | 7,405億ドル | 365億ドル |

| PER | 31.8倍 | -倍 |

| PBR | 6.7倍 | 4.8倍 |

PERとPBRを使って割安性を調べましょう。今回は、ツイッターのPERが非表示になっているため、PBRを使ってざっくりと判断することになります。ちなみに、ツイッターのPERが表示されていないのは、新型コロナの影響で赤字だからです。

この点で、コロナ禍でも利益を出せているFacebookは、Twitterと比べて事業が安定していると言えるでしょう。

PBRを比べると、フェイスブックのほうが高く、割高感があります。ただし、PBRは会社が生み出した付加価値を表しているとも言えるので、フェイスブックのほうが多くの付加価値を生み出していると言えるでしょう。

次に、財務健全性や収益性の指標を見ます。

| フェイスブック | ツイッター | |

|---|---|---|

| 自己資本比率 | 75.8% | 68.5% |

| ROE | 23.6% | ▲15.4% |

| ROA | 18.3% | ▲9.8% |

自己資本比率は、フェイスブックのほうが高くなっています。ツイッターとの差は7ポイントほどありますね。この差は、フェイスブックのほうが多くの付加価値を生み出しているからです。

ROEとROAの比較では、ツイッターが最新決算で赤字になっている関係で、ROEとROAがマイナスの数値となっています。この状態では、フェイスブックとの比較ができないので、黒字だった2019年12月決算の数値で比較しましょう。

| フェイスブック | ツイッター | |

|---|---|---|

| ROE | 20.0% | 18.9% |

| ROA | 18.3% | 16.0% |

2019年12月時点の数値で比べると、フェイスブックのほうがツイッターよりも収益性が高いと言えます。とはいえ、その差は1~2ポイント程度なので、あまり差はありません。このことから、資産から見た収益性は、どちらも同じような水準だとわかりました。

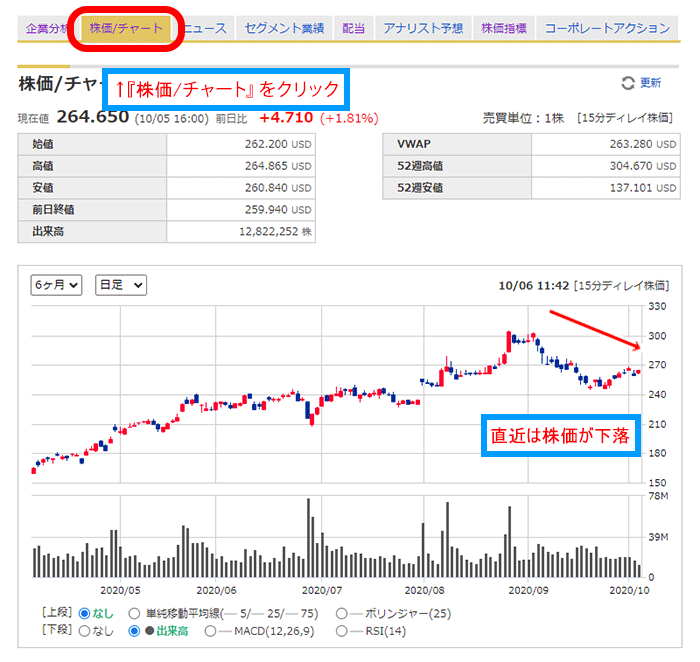

株価推移(最近6か月)

株価推移は、画面上にある「株価/チャート」をクリックすると確認できます。

(出典:マネックス証券の銘柄スカウター)

株価の動きを確認しましょう。銘柄スカウターでは、最大6か月分の株価が確認できます。このチャートで確認できる2020年4月以降は株価が上昇していましたが、2020年9月上旬以降は株価の上昇が止まりました。

事業内容の要約

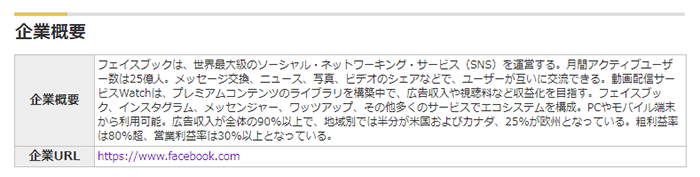

続いて、企業の概要をつかみましょう!企業概要は、先ほど確認した基礎情報の下にまとまっています。

(出典:マネックス証券の銘柄スカウター)

フェイスブックの事業内容は、世界最大のSNS『Facebook』の運営です。サービスの利用料は無料で、広告収入が主な収入源となっています。この点で、前回分析したツイッターと似ていますね。

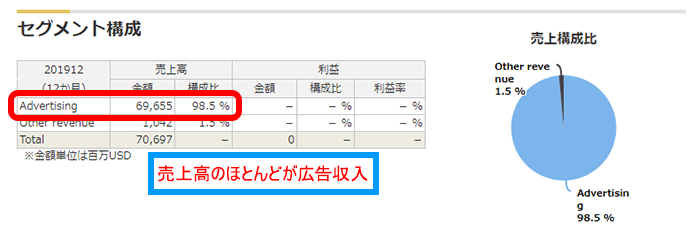

売上高の中身を見ましょう。銘柄スカウターの『セグメント構成』には、売上高と営業利益の内訳が紹介されています。

(出典:マネックス証券の銘柄スカウター)

これによると、売上高の98.5%がAdvertising(広告収入)となっていました。そのため、万が一広告出稿が落ち込んだ場合は、業績へのマイナスインパクトが大きいと考えられます。

そのため、広告収入以外の収益源を作るのも、フェイスブックの課題と言えるでしょう。実際、フェイスブックではLINEに似たチャットアプリである「メッセンジャー」を使い、企業アカウントの提供を考えています。また、VRなどにも投資しており、新しいサービスの開発もおこなっています。

ここまで理解できていれば十分なのですが、興味のある方は、売上高がどのような構成要素でできているかを頭の中に入れておくと、分析がはかどります。

売上高の計算式

広告収入=ユーザー数(mDAU※1)×1ユーザーあたりの広告収入(ARPU※2)

※1 mDAUとは、Monetizable Daily Active Usageの頭文字を取ったもので、広告収入をもたらした1日当たりのユーザー数を意味します。

※2 ARPUとは、Average Revenue Per Userの頭文字を取ったもので、1ユーザーあたりの平均売上を表します。

このように、広告収入はユーザー数と1ユーザーあたりの広告収入の掛け算でできています。そのため、広告収入を増やすためには、ユーザー数を増やすか広告収入を増やすか、両方を増やすかが必要です。

また、四半期ごとに経営状態をチェックする場合、広告収入を構成要素に分解すると、成長の理由や成長が鈍化した理由が見えてきます。余力のある方は、ぜひチャレンジしてみてくださいね。

財務諸表分析

損益計算書

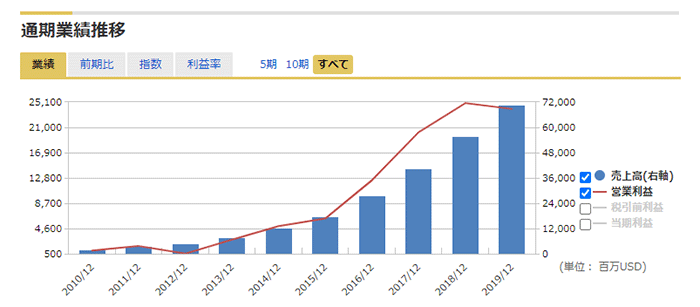

銘柄スカウター米国株では、損益計算書の推移を確認できます。画面上の「企業分析」をクリックすると、「通期業績推移」と「四半期業績推移」に載っています。さっそく、「通期業績推移」から見ていきましょう。

(出典:マネックス証券の銘柄スカウター)

青色の売上高は右肩上がりで伸びています。しかも、直近の2018年~2019年にかけては前年比+26.6%で成長しています。高い成長率を維持できているのがわかりますね。

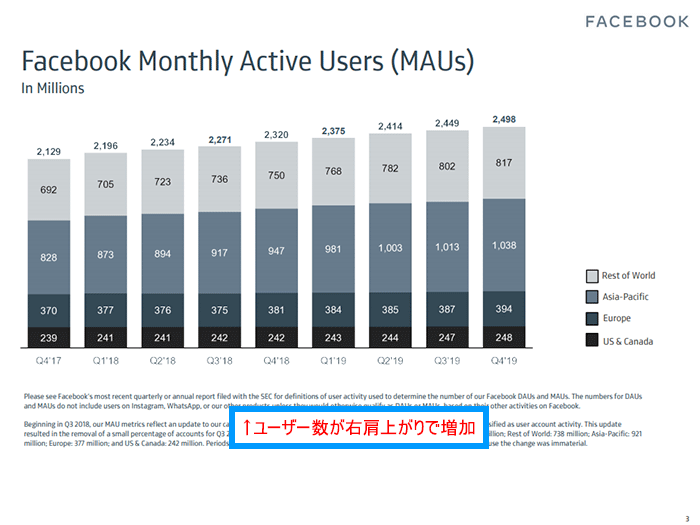

売上高が伸び続けている理由は、着実にユーザー数を増やしているからです。

(出典:フェイスブックのQ4 2019 Earnings Slides)

上の画像は、フェイスブックの『Q4 2019 Earnings Slides』に載っている、ユーザー数の推移です。直近3年分のデータですが、ユーザー数が増えているのがわかりますね。

赤色の折れ線グラフは、営業利益を表しています。こちらも右肩上がりで伸びていますが、気になったのは2019年の営業利益です。前年と比べて営業利益が減っています。なぜ営業利益が減ってしまったのでしょうか?

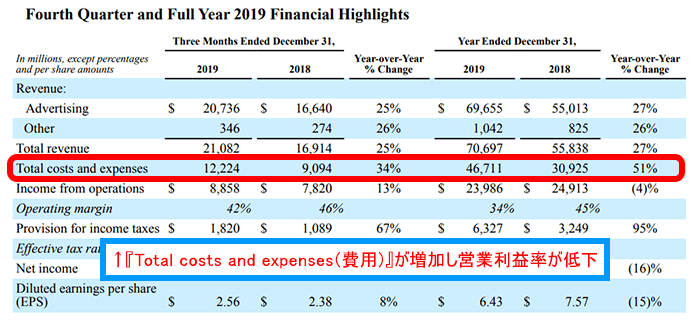

営業利益が減った理由を探るため、フェイスブックの『Q4 2019 Earnings Release』を確認します。

(出典:フェイスブックのQ4 2019 Earnings Release)

赤枠部分で囲んだのは、『Total costs and expenses(費用)』です。特に右側の『Year Ended December 31』と書かれたブロックに注目してください。こちらは2019年1年間の業績が載っており、右端の『Year-over-Year % Change(前年比で何%変化したか)』を見ると、前年比51%も増えています。

Total revenue(売上高)が27%増加なので、費用が売上高の成長以上に増えている様子がわかりました。では、具体的にどの費用が増えたのでしょうか?その答えは、『Q4 2019 Earnings Slides』に載っています。

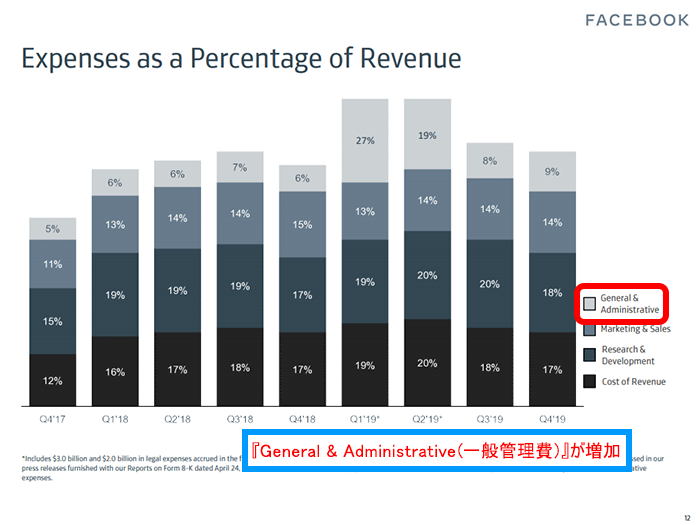

(出典:フェイスブックのQ4 2019 Earnings Slides)

薄い灰色の『General & Administrative(一般管理費)』が、前年と比べて増えていますね。フェイスブックのようにプラットフォームを運営している会社は、プラットフォームに人を集めるために広告宣伝費を投下する場合が多いので、個人的に意外に感じました。

日本企業の有価証券報告書に当たるFrom10-Kには、一般管理費の内訳が書かれているので、もう少し掘り下げて確認しましょう。

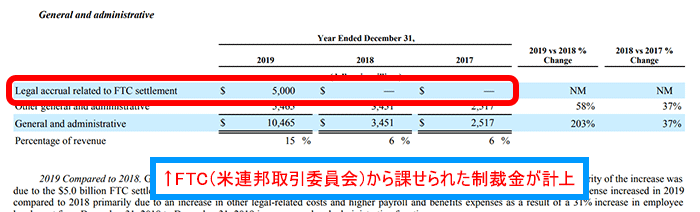

(出典:フェイスブックのFacebook 2019 Form10-K)

Form10-Kの中で「General and Administrative」と検索すると、上の画像が出てきます。赤色で囲んだ『Legal accrual related to FTC settlement(FTCへの制裁金)』が、2019年に突然計上されています。

なぜ制裁金が課されたのかというと、フェイスブックは過去に個人情報の流出事件を起こしたからです。その分の制裁金を、2019年の1Qと2Qに支払いました。制裁金は、企業活動によって生まれた費用と考えられるため、一般管理費の中に計上されているようです。

以上をまとめると、2019年に営業利益が減った理由は、フェイスブックが過去に起こした個人情報流出に対する制裁金を支払ったためです。なお、制裁金の支払いは今後も続くわけではなく、一時的なできごとです。2020年12月期には、制裁金の影響はなくなると考えられます。

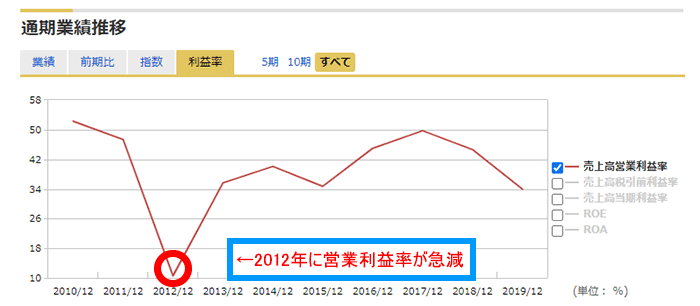

続いて、営業利益率を確認しましょう。先ほど確認した「通期業績推移」の画面で、「利益率」に切り替えると確認できます。

(出典:マネックス証券の銘柄スカウター)

赤色の丸で囲んだ2012年には、営業利益率が10.6%と前年比で37ポイントほど減少しました。翌年には35.6%まで回復しているので、一時的に何かの費用がかさんだ可能性があります。なぜこのような動きになったのか、2012年のForm10-Kを使って調べていきます。

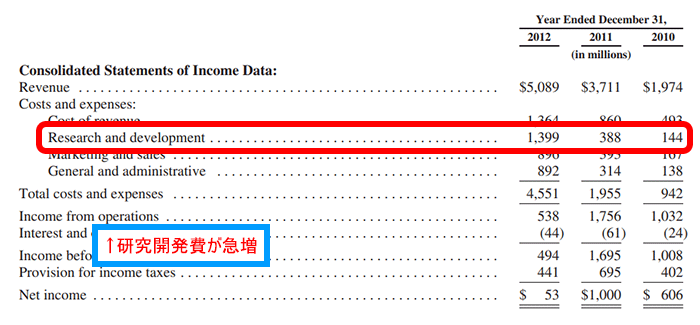

(出典:フェイスブックのFacebook 2012 Form10-K)

赤枠で囲んだ『Research and development(研究開発費)』に注目してください。2010年は1.4億ドル、2011年は3.8億ドルでしたが、2012年には13.9億ドルまで増加しています。この影響で、営業利益率が急激に低下しました。

研究開発費に多額のお金を投じた理由は、新製品の開発や既存製品を改良するためです。2012年は上場したタイミングだったので、上場で手に入れた資金を使って、将来の競争力を確保するために研究開発活動に取り組んだのでしょう。

2012年の減益理由を分析しましたが、その他の年の営業利益率にも注目です。2012年を除き、30%以上の営業利益率を維持しています。類似企業のツイッターの営業利益率は10.6%なので、フェイスブックのほうが生み出した付加価値が大きいと言えます。

| フェイスブック | ツイッター | |

|---|---|---|

| 営業利益率 | 33.9% | 10.6% |

営業利益率の差を深堀するため、営業利益の源泉となる売上高を、構成要素に分解して比べてみます。売上高(今回は広告収入)を分解すると、以下の計算式となります。

売上高の計算式

広告収入=ユーザー数(mDAU)×1ユーザーあたりの広告収入(ARPU)

フェイスブックとツイッターのユーザー数と1ユーザーあたりの広告収入を比べてみましょう。

| フェイスブック | ツイッター | |

|---|---|---|

| ユーザー数 | 16.6億人 | 1.5億人 |

| 1ユーザーあたりの 広告収入 |

8.3ドル | 5.8ドル |

ユーザー数と1ユーザーあたりの広告収入のどちらも、フェイスブックがツイッターを上回っています。SNSはユーザーが多ければ多いほど、人と人とのつながりが濃密になり、生み出す付加価値が高くなると考えられます。

さらに、フェイスブックは実名登録のSNSなので、ツイッターよりも多くの個人情報を集められます。そのため、広告を出す企業は、ツイッターよりも正確に広告を出せます。多少値段が高くても広告を出してくれるため、1ユーザーあたりの広告収入がツイッターを上回っているのです。

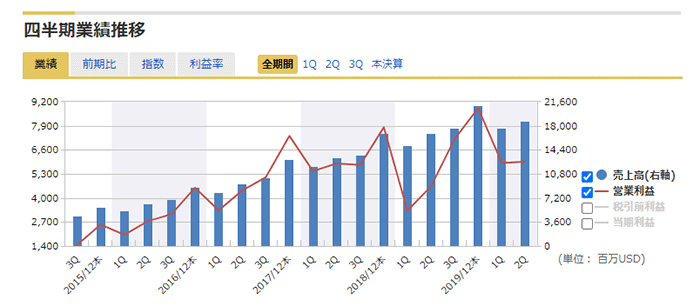

最後に、四半期業績推移を確認します。

(出典:マネックス証券の銘柄スカウター)

青色の棒グラフが売上高を、赤色の折れ線グラフが営業利益を表しています。売上高が4Qに積み上がる傾向にあるのがわかりますね。これには、ブラックフライデーやサイバーマンデーなどの年末商戦の影響で、広告収入が増加するためだと予想できます。

以上、損益計算書を分析してきました。世界中でユーザー数を増やしているフェイスブックは、「実名登録」という特徴を生かし、類似企業のツイッターよりも多くの付加価値を生み出しているのです。

キャッシュフロー計算書

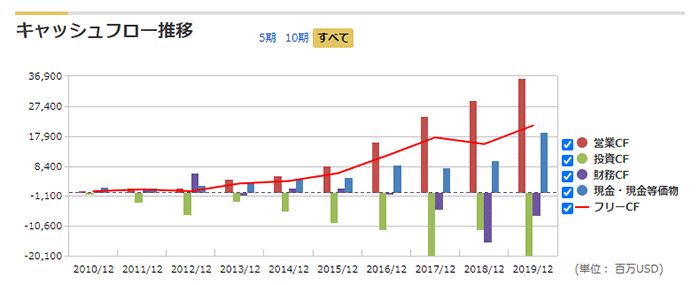

(出典:マネックス証券の銘柄スカウター)

上のグラフは、フェイスブックのキャッシュフロー(CF)の推移です。

まずは、赤色の棒グラフで表される営業キャッシュフローを確認します。2010年~2012年にかけての動きが少し見づらいですが、右肩上がりで増え続けています。本業でしっかりと稼いで、会社の財布に入ってくる現金を増やし続けているようですね。

次に、緑色の棒グラフで表される投資キャッシュフローを見ましょう。年によってばらつきがありますが、毎年お金を投資に回しています。特に、2017年や2019年はかなり積極的に投資をしているようです。余力がある方は、Form10-Kを使って中身もチェックしてみましょう。

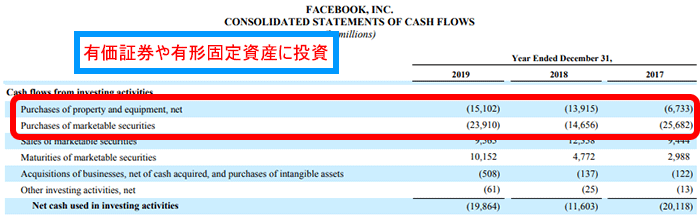

(出典:フェイスブックのFacebook 2019 Form10-K)

2019年のForm10-Kによると、赤枠で囲んだ『Purchases of property and equipment(有形固定資産の取得)』と『Purchases of marketable securities(有価証券の購入)』が多くなっています。

フェイスブックのようなIT企業は、有形固定資産に投資する必要はほとんどありません。そこで、何に投資しているのかを少しだけ深堀してみましょう。貸借対照表を使って、資産の中身を読み解きます。

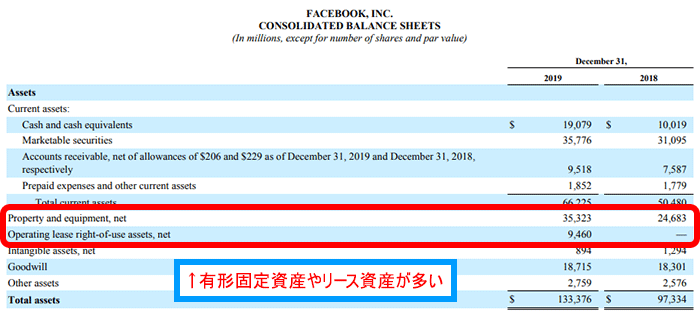

(出典:フェイスブックのFacebook 2019 Form10-K)

貸借対照表を確認したところ、『Property and equipment(有形固定資産)』と『Operating lease right-of-use assets(リース資産)』が多いとわかりました。貸借対照表だと具体的な中身がわからなかったので、Form10-Kの中を探ってみます。

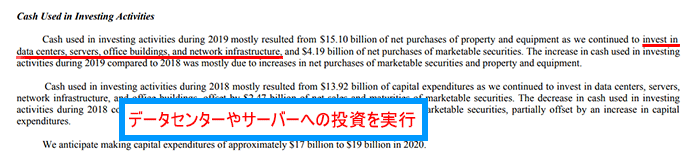

Cash Used in Investing Activities(投資活動に使った現金)の部分で、その中身が説明されていたので紹介します。

(出典:フェイスブックのFacebook 2019 Form10-K)

Form10-Kによると、データセンターやサーバーに投資しているようです。実は、フェイスブックは発展途上国のインターネット環境を整えるため、通信機器に投資しています。発展途上国でインターネット環境を整えれば、まだフェイスブックを使っていないユーザーを囲い込めるため、このような取り組みをおこなっているのでしょう。

このため、貸借対照表に占める有形固定資産の割合が高くなります。資産が増えれば、1-1.基礎情報で紹介したROAも低くなります。ツイッターとの比較で、営業利益率はフェイスブックの方が圧倒的に高いにもかかわらず、ROAの差が小さい理由はここにあるのではないでしょうか。

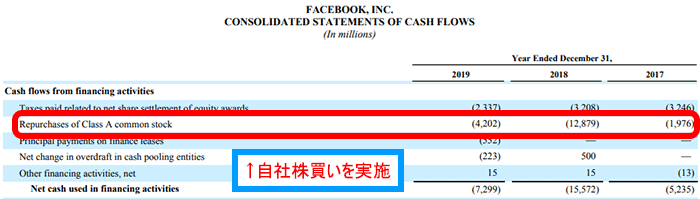

最後に紫色の棒グラフで表される財務キャッシュフローを確認します。投資キャッシュフローと同じく、年によってばらつきがありますね。Form10-Kを使って、中身を確認しましょう。

(出典:フェイスブックのFacebook 2019 Form10-K)

『Repurchases of Class A common stock(クラスA株式の買戻し)』の占める割合が高くなっています。聞きなれない項目ですが、自己株式の取得を表しています。つまり、フェイスブックは自社株買いをおこなった結果、財務キャッシュフローがマイナスになっているわけです。

以上、キャッシュフロー計算書から、本業でしっかりと現金を獲得し、データセンターなどへの投資もしつつ、株主還元をしている様子がわかりました。

配当をチェック

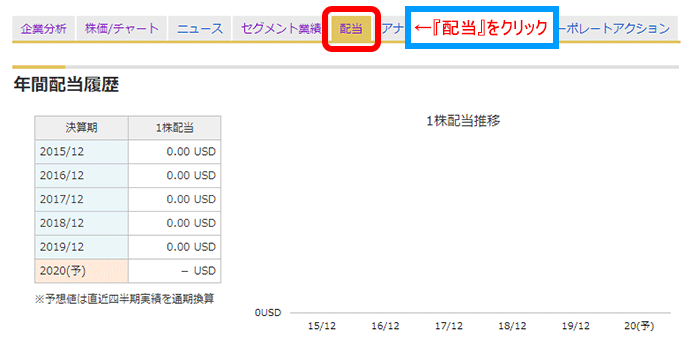

銘柄スカウター米国株では、配当金の推移を確認できます。下の画像のように、「配当」をクリックすると配当金の情報が表示されます。

(出典:マネックス証券の銘柄スカウター)

上の画像は、年間配当履歴です。ツイッターはずっと配当金ゼロを貫いています。

株主に配当を出さない理由は、投資に回すためだと考えられます。実際、フェイスブックでは、自社の成長のためにデータセンターやサーバーなどに投資しています。

こういった設備投資の資金は、配当金と同じで純利益から出します。そのため、成長段階の会社が配当金を出してしまうと、成長のための投資にお金を使えなくなってしまうのです。成長が止まっては困りますし、フェイスブックの配当金ゼロは良い戦略ではないでしょうか。

配当のページでは、配当利回りや配当性向も載っています。フェイスブックは配当金ゼロなので、これらの数値の確認はおこないません。もし他の企業を分析していて、配当利回りや配当性向が知りたい場合は、先ほど確認した年間配当履歴の下に載っているので、確認してみてくださいね。

株価指標をチェック

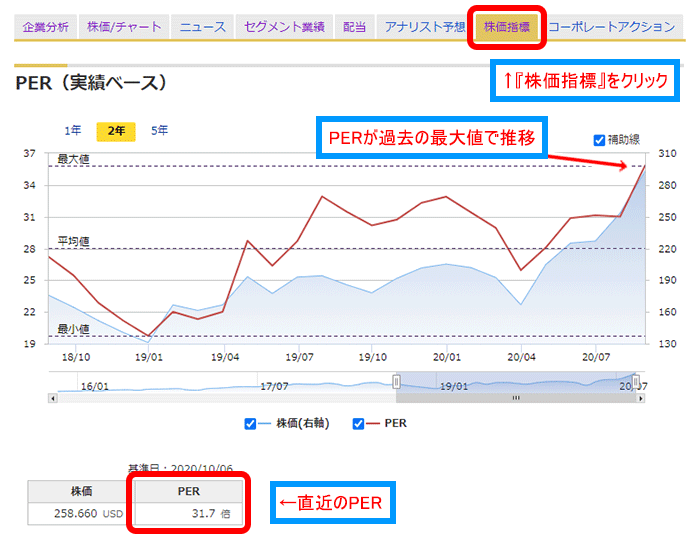

各銘柄のPERやPBRの推移が確認できます。下の画像のように、「株価指標」をクリックするとページが出てきます。

(出典:マネックス証券の銘柄スカウター)

上の画像はPERの推移です。赤色の折れ線グラフがPERの推移を、青色の折れ線グラフが株価の推移を表しています。

2020年10月6日時点のPERは31.7倍で、上のチャートで確認すると過去2年間の最大値です。このことから、フェイスブックはかなり割高な水準だと言えます。

PERが上昇した理由は、若者が使っている動画投稿アプリ『TikTok(以下、ティックトック)』が、アメリカ国内で使えなくなるというニュースが出たからです。ティックトックが使えなくなれば、代わりのサービスに若者が流れると考えられます。

ティックトックユーザーの受け皿になると考えられたのが、フェイスブックが運営するインスタグラムです。インスタグラムのユーザー数が増えれば、フェイスブックの広告収入も増えます。そのため、業績が伸びると予想した投資家がフェイスブックに集まり、PERが上昇したようです。

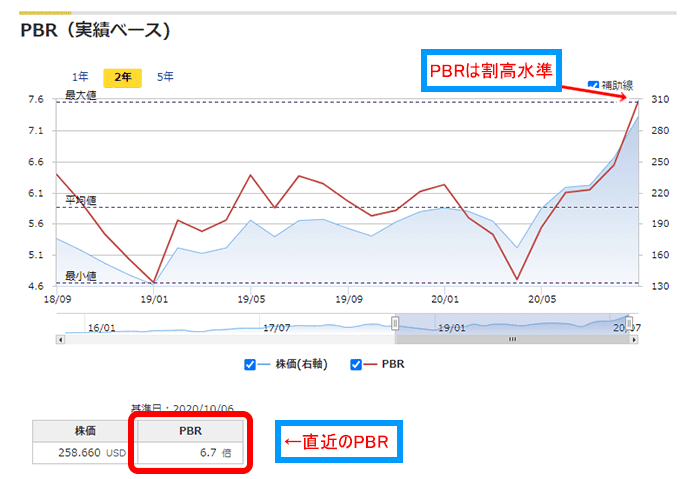

(出典:マネックス証券の銘柄スカウター)

赤色の折れ線グラフがPBRの推移を表しています。2020年10月6日現在のPBRは6.7倍です。過去のPBRと比べると、割高な水準になのがわかりますね。

このほかにも、配当利回りの推移が載っているので、慣れてきたらチェックしてみてください。

まとめ

フェイスブックの企業分析はいかがでしたか?銘柄スカウターを使って分析すると、ビジネスの内容や業績、今後の展開が見えてきます。下に、今回の注目ポイントを整理します。

注目ポイントのまとめ

- どんなビジネスを展開しているのか?

→実名登録のSNSを運営し、そこで広告収入を得ている - 業績はどうなっているのか?

→利用者が増えており、広告収入が増加中 - 今後の展開は?

→発展途上国のインターネット環境整備により、ユーザー数が増加する可能性が高い

これまで、米国株の情報を得るためには、このページでも紹介した「Form10-K」を読むのが基本でした。英語で書かれているので読むのが大変でしたが、銘柄スカウター米国株の登場によって、その手間が省略できます!サクサク米国株の分析ができるので、米国株への投資を考えている方はぜひ使ってみてください!銘柄スカウター米国株は、マネックス証券に口座開設※7するだけで、誰でも無料で使えます!

※7 2020年3月16日以降にマネックス証券に口座開設された方は、米国株の取引口座も自動で作られます。そのため、別で手続きする必要はありません。

ただし、2020年3月16日以前にマネックス証券に口座開設された方は、米国株を取引するためには新たに米国株の取引口座を作る必要があります。手続きの方法は、「マネックス証券で見る、米国株口座開設」をご覧ください。

マネックス証券の口座開設手順は、【マネックス証券】口座開設の方法・取引までの流れを参考にしてください。実際の画面に沿って紹介しているので、誰でもかんたんに口座開設ができます。

当サイト限定の口座開設特典

『マネックス証券×やさしい株のはじめ方』限定の口座開設タイアップ企画として、こちらのページから新規口座開設をおこなうと、やさしい株のはじめ方オリジナルレポート『銘柄スカウター完全攻略マニュアル』がもらえます!銘柄スカウターの使い方や企業分析事例を徹底解説しているので、この機会にぜひゲットしてくださいね。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。