- ホーム

- 株の最強ツールはどれ?初心者におすすめの企業・銘柄分析ツールランキング&活用法

- 【米国株】Twitter[ツイッター](TWTR)

【米国株】Twitter[ツイッター](TWTR)

公開日:2020年9月25日

| 成長性 |  |

2.5 |

|---|---|---|

| 割安性 | 2.0 | |

| 収益性 | 3.0 | |

| 財務健全性 | |

2.5 |

140文字の短文投稿ができるSNS「Twitter(以下、ツイッター)」を運営する、米国株のTwitter[ツイッター](TWTR)について、企業分析しました(ツイッター社の公式ホームページ)。使ったツールは、マネックス証券の「銘柄スカウター米国株」です。

このページでは、次のポイントに注目して分析していきます。

- どんなビジネスを展開しているのか?

- 業績はどうなっているのか?

- 今後の経営課題はあるか?

さっそく、見ていきましょう!

注意

分析方法や予測、結果などは管理人の個人的な見解です。 銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。

基礎情報

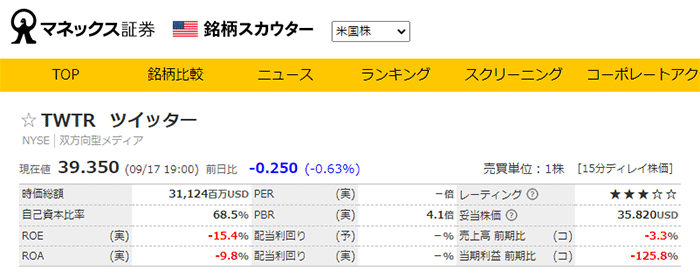

まずは、基礎情報の確認です!マネックス証券の銘柄スカウター米国株を開くと、ページの上にまとまっています。

(出典:マネックス証券の銘柄スカウター)

時価総額やPERなどの株価指標を見ていきましょう。ツイッターだけの数字を見てもあまり意味がないので、今回は類似企業であるフェイスブック(FB)と比べながら、ツイッターの特徴を洗い出していきます。

まずは、株価指標です。

| 指標 | ツイッター | フェイスブック |

|---|---|---|

| 時価総額 | 311億ドル | 7,259億ドル |

| PER | -倍 | 32.3倍 |

| PBR | 4.1倍 | 6.8倍 |

PERとPBRを使って割安性を調べましょう。今回は、ツイッターのPERが非表示になっているため、PBRを使ってざっくりと判断することになります。ちなみに、ツイッターのPERが表示されていないのは、新型コロナの影響で赤字だからです。

PBRで比べると、ツイッターの方がフェイスブックよりも低く、割安感があります。ただし、PBRは会社が生み出した付加価値を表している一面もあるため、ツイッターの方が生み出した付加価値が少ないとも言えそうです。

次に、財務健全性や収益性の指標を見ましょう。

| 指標 | ツイッター | フェイスブック |

|---|---|---|

| 自己資本比率 | 68.5% | 75.8% |

| ROE | ▲15.4% | 23.6% |

| ROA | ▲9.8% | 18.3% |

自己資本比率はフェイスブックの方が高くなっていますが、ツイッターも70%近くあるため、財務健全性は高いといえるでしょう。

ROEとROAの比較では、ツイッターは赤字になっている影響でマイナスです。対してフェイスブックは、ROEとROAのどちらも10%を超えており、かなり収益性が高いとわかります。今回のように異常値が出ている場合は、過去の数値を振り返る必要があります。後ほど紹介するので、楽しみにしていてくださいね。

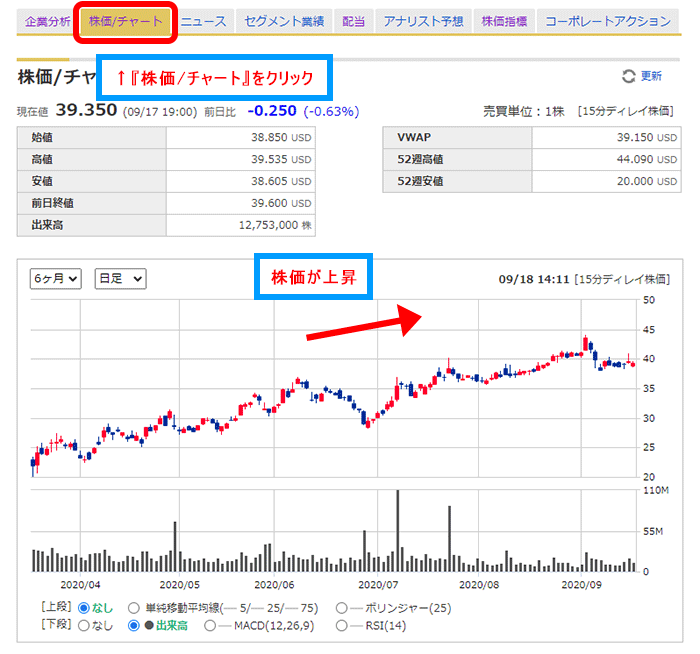

株価推移(最近6か月)

株価推移は、画面上にある「株価/チャート」をクリックすると確認できます。

(出典:マネックス証券の銘柄スカウター)

株価の動きを確認しましょう。銘柄スカウターでは、最大6か月分の株価が確認できます。2020年4月以降は株価が上昇していましたが、2020年9月上旬以降は横ばいです。

事業内容の要約

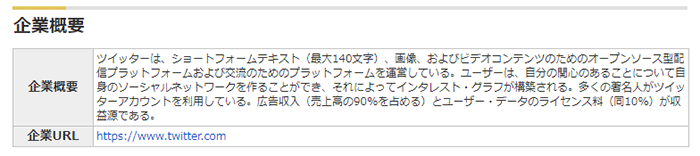

続いて、企業の概要をつかみましょう!企業概要は、先ほど確認した基礎情報の下にまとまっています。

(出典:マネックス証券の銘柄スカウター)

ツイッターの事業内容は、最大140文字を1つのツイート(記事)として投稿できるSNSの運営です。サービスの利用は無料で、広告収入が主な収入源となっています。

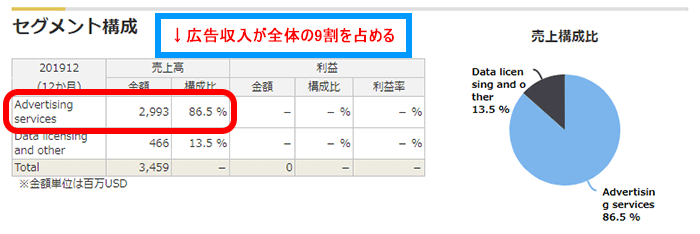

売上高の中身を見てみましょう。銘柄スカウターの『セグメント構成』を見ると、売上高や営業利益の内訳が載っています。

(出典:マネックス証券の銘柄スカウター)

赤枠で囲んだ「Advertising services」が広告収入を表しています。構成比は89.5%と、売上高のほとんどが広告収入でできています。そのため、ツイッターを分析する際は、広告収入に注目するべきでしょう。

ここまで理解できていれば十分なのですが、興味のある方は売上高がどのような構成要素でできているかを頭の中に入れておくと、分析がはかどります。

広告収入の計算式

広告収入=ユーザー数(mDAU※1)×1ユーザーあたりの広告収入(ARPU※2)

※1 mDAUとは、Monetizable Daily Active Usageの頭文字を取ったもので、広告収入をもたらした1日当たりのユーザー数を意味します。

※2 ARPUとは、Average Revenue Per Userの頭文字を取ったもので、1ユーザーあたりの平均売上を表します。

このように、広告収入はユーザー数と1ユーザーあたりの広告収入の掛け算でできています。そのため、広告収入を増やすためには、ユーザー数を増やすか広告収入を増やすか、両方を増やすかが必要です。

また、四半期ごとに経営状態をチェックする場合、広告収入を構成要素に分解すると、成長の理由や成長が鈍化した理由が見えてきます。余力のある方は、ぜひチャレンジしてみてくださいね。

財務諸表分析

損益計算書

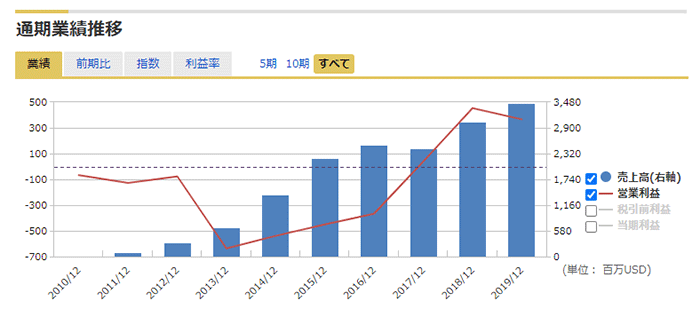

銘柄スカウター米国株では、損益計算書の推移を確認できます。画面上の「企業分析」をクリックすると、「通期業績推移」と「四半期業績推移」に載っています。さっそく、「通期業績推移」から見ていきましょう。

(出典:マネックス証券の銘柄スカウター)

青色の棒グラフが売上高を、赤色の折れ線グラフが営業利益を表しています。売上高は、2017年に前年比で減収となったものの、おおむね右肩上がりで増えています。

営業利益は2016年までは赤字、2017年以降は黒字になりました。2017年に黒字転換した背景には、どんな理由があったのでしょうか?ツイッターのQ4 2017 Letter to Shareholdersを使って、理由を探します。

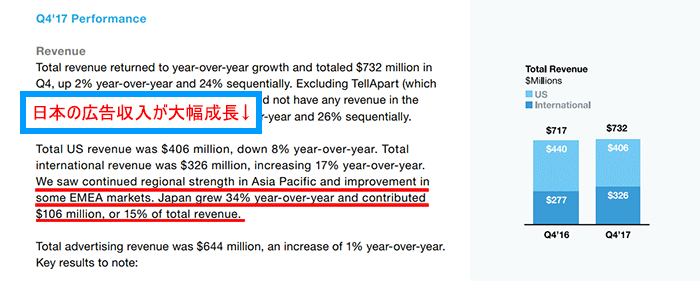

(出典:ツイッターのQ4 2017 Letter to Shareholders)

赤色の下線で示した部分を読むと、日本の広告収入が前年比34%と大幅に増加したと書かれています。広告収入が増えれば、ツイッター全体の売上高が増えます。これによって、損益分岐点を超えて営業利益が黒字になったと考えられるのです。

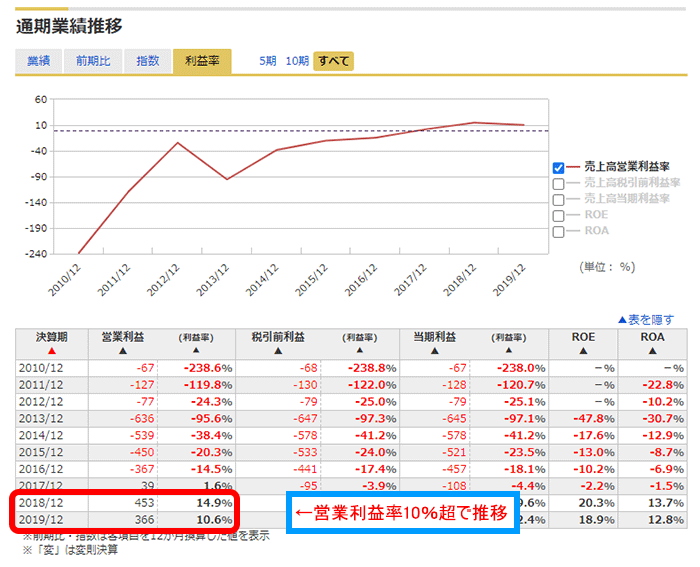

次に、営業利益率の推移をチェックしましょう。先ほど確認した「通期業績推移」の画面で、「利益率」に切り替えると確認できます。

(出典:マネックス証券の銘柄スカウター)

赤色の折れ線グラフが、営業利益率を表します。2016年までは営業利益が赤字だったため、営業利益率の数字にあまり意味はありません。黒字化した2017年以降に注目しましょう。2018年と2019年は、営業利益率が10%以上となっています。

営業利益率は10%以上あると優秀だと言われますが、同業のフェイスブックは33.9%(2019年12月期)なので、フェイスブックと比べると収益性は低い方だと言えるでしょう。

なお、フェイスブックの営業利益率が高い理由のひとつは、広告単価の高さがあげられます。実名登録が必須であるがゆえに、企業側にとっては狙った属性の人にピンポイントで広告を出せるメリットがあるからだと推測できます。

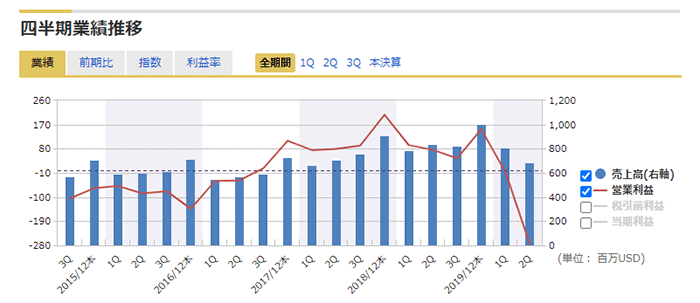

最後に、四半期業績推移を見ましょう。「通期業績推移」の下にあります。

(出典:マネックス証券の銘柄スカウター)

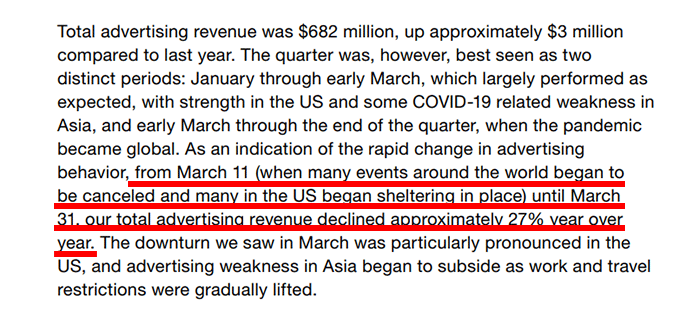

通期業績推移と同じく、青色の棒グラフが売上高、赤色の折れ線グラフが営業利益です。2020年1Qと2Qは、売上高と営業利益が大きく落ち込んでいます。理由は、世界的に流行した新型コロナウイルスの影響です。

(出典:ツイッターのQ1 2020 Shareholder Letter)

ツイッターのQ1 2020 Shareholder Letterを読むと、3月11日以降に広告収入が減少したと書かれていました。業績が悪化すると予想した企業が、広告費を削減したためと考えられます。

新型コロナウイルスの感染が再び拡大し、ロックダウンなどの措置が取られた場合、業績悪化の懸念から企業が広告費を削減するかもしれません。そうなると、ツイッターの広告収入が減ってしまうので、再び赤字になってしまう可能性があるでしょう。

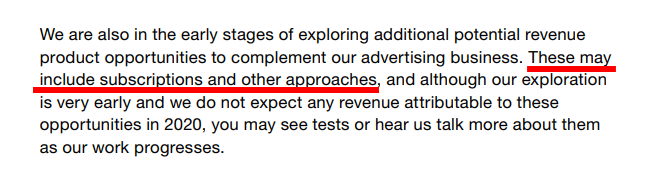

以上から、コロナ禍で広告収入に依存するデメリットが明らかになったので、ツイッターの課題は広告収入に頼らないビジネスモデルを作ることだと考えられます。実際、ツイッター社では新しいビジネスモデルを模索しているようです。

(出典:ツイッターのQ2 2020 Shareholder Letter)

上の資料は、ツイッターのQ2 2020 Shareholder Letterです。赤線部分には、サブスクリプションサービスやその他のアプローチで新しいビジネスモデルを検討中だと書いてあります。具体的な内容はわかりませんが、今後新しいサービスのリリースがあるかもしれませんね。

キャッシュフロー計算書

(出典:マネックス証券の銘柄スカウター)

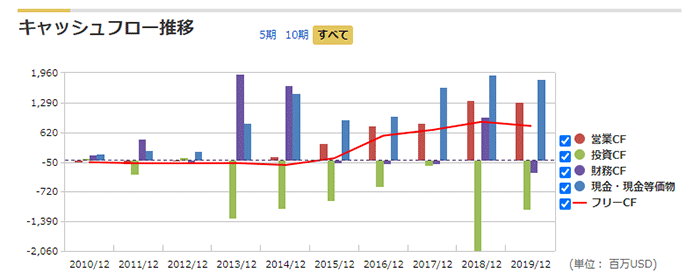

上のグラフは、ツイッターのキャッシュフロー(CF)です。

はじめに、営業キャッシュフロー(赤色の棒グラフ)の動きを確認します。営業キャッシュフローをひとことで表すと、本業で得た現金です。2014年よりも前は営業キャッシュフローがゼロに近く、2012年以前は赤字でした。これは、純粋に利益が出ていないためです。つまり、経営すると現金が出ていくような状況だったと言えるでしょう。

しかし、2015年からは営業キャッシュフローがプラスで推移しており、本業でお金を稼げるようになっています。営業キャッシュフローがプラスになれば、その分を投資などに回せるため、良い傾向だと言えるでしょう。

続いて、投資キャッシュフロー(緑色の棒グラフ)を確認します。投資キャッシュフローは、設備投資などに積極的にお金を使っている場合はマイナスに、その反対に設備を売った場合などはプラスとなります。

ツイッターの投資キャッシュフローは、年によってばらつきがあり、不安定な動きをしています。また、2018年にはかなり多額の投資をおこなっているようですが、ツイッターのようなSNS運営会社は、設備投資が不要なため、何に投資しているのか気になりますよね。

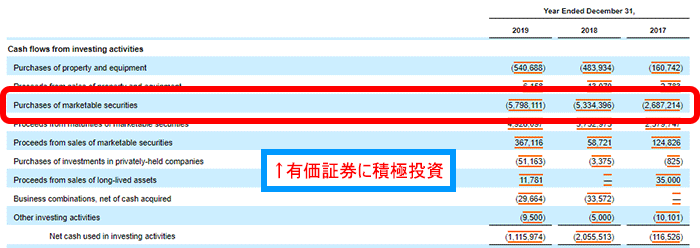

下の画像は、ツイッターの投資キャッシュフローの内訳です。

(出典:ツイッターの2019年度Form10-K)

赤枠で囲んだ部分は、「Purchases of marketable securities(有価証券の購入)」です。2019年は投資キャッシュフローの半分にあたる約58億円を、有価証券への投資に充てています。有価証券に投資する理由は明記されていませんが、現金をそのまま持っていても意味がないため、有価証券で運用していると考えられます。

最後に、財務キャッシュフロー(紫色の棒グラフ)をチェックします。財務キャッシュフローは、銀行から借金をしたり株を発行して増資したりした場合はプラスに、反対に借金を返済したり自社株買いをおこなったりしたときはマイナスになります。

ツイッターの財務キャッシュフローは、特に法則性はなく、年によって金額がバラバラです。2013年と2014年、2018年に紫色の財務キャッシュフローが大きくプラスとなっています。2013年は上場時に資金調達したため、2014年と2018年は転換社債を発行したためです。

配当をチェック

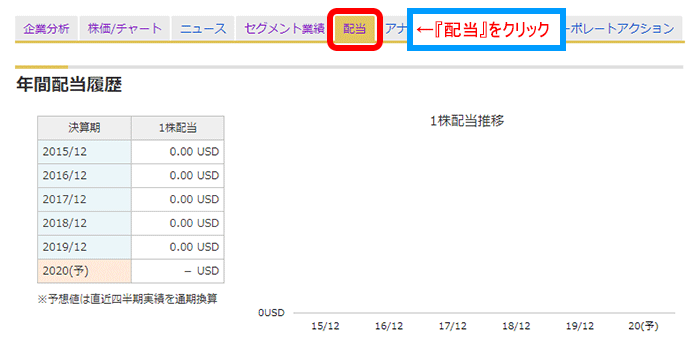

銘柄スカウター米国株では、配当金の推移を確認できます。下の画像のように、「配当」をクリックすると配当金の情報が表示されます。

(出典:マネックス証券の銘柄スカウター)

上の画像は、年間配当履歴です。ツイッターはずっと配当金ゼロを貫いています。なぜ、現金を多く持っているのに配当金ゼロなのでしょうか?

配当金ゼロとしている理由は、おそらく投資に回すためだと考えられます。ツイッターは工場などの設備投資の必要はありませんが、サービスの改良や買収などに使う必要があります。

ただし、現金の多くは有価証券に形を変えて持っています。そのため、今すぐに何か投資をするわけではなさそうです。将来の資金需要に備えていると考えられますが、株主から還元を求められる可能性は十分にあるでしょう。

実際、2020年には物言う株主として有名なエリオット・マネジメントから、自社株買いを要求されました。今後、投資活動に現金を使わなければ、再び自社株買いや配当を求められるかもしれませんね。

ツイッターは配当金がゼロだったので、配当利回りや配当性向はゼロです。もし他の企業を分析していて、配当利回りや配当性向が知りたい場合は、先ほど確認した年間配当履歴の下に載っているので、確認してみてくださいね。

株価指標をチェック

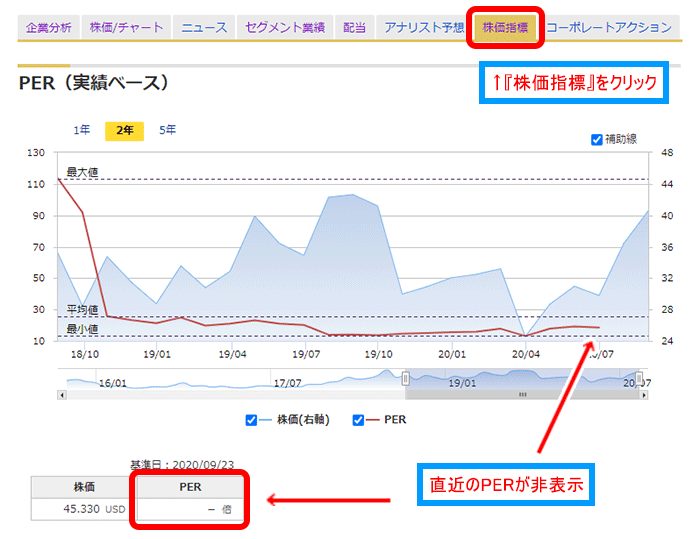

各銘柄のPERやPBRの推移が確認できます。下の画像のように、「株価指標」をクリックするとページが出てきます。

(出典:マネックス証券の銘柄スカウター)

上の画像はPERの推移です。赤色の折れ線グラフがPERの推移を、青色の折れ線グラフが株価の推移を表しています。ツイッターの場合、直近のPERが非表示となっており、割安性の判断ができません。

PERが非表示となっているのは、コロナ禍で広告収入が減り、赤字となっているためです。今回のように、業績が赤字の場合はPERが表示されないので、代わりにPBRを使うと良いでしょう。

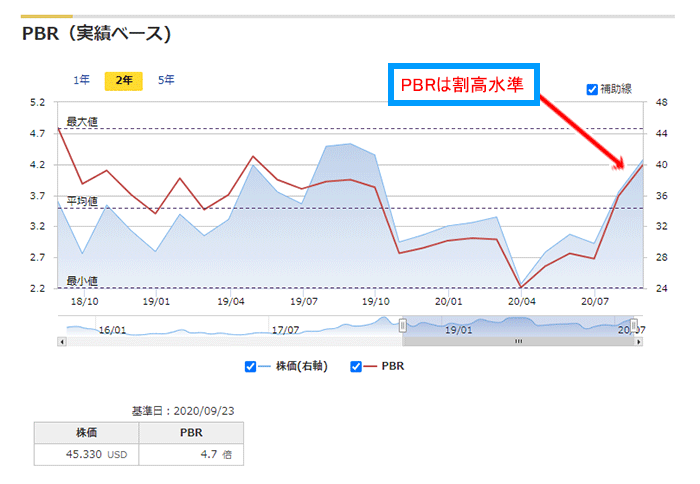

(出典:マネックス証券の銘柄スカウター)

赤色の折れ線グラフがPBRの推移を表しています。2020年9月23日現在のPBRは4.7倍と、過去のPBRと比べると割高な水準になっているのがわかりますね。

このほかにも、配当利回りの推移が載っているので、PERの推移に慣れてきたらチェックしてみてください。

まとめ

ツイッターの企業分析はいかがでしたか?銘柄スカウターを使って分析すると、事業内容や業績、今後の経営課題も見えてきます。下に、今回の注目ポイントを整理します。

注目ポイントのまとめ

- どんなビジネスを展開しているのか?

→140文字の短文投稿サービスを提供し、そこで広告収入を得ている。 - 業績はどうなっているのか?

→ 利用者が増えており、広告収入も増加中。直近は新型コロナの影響で赤字に。 - 今後の展開は?

→広告収入に頼らないビジネスモデルを作る。

これまで、米国株の情報を得るためには、このページでも紹介した「Form10-K」を読むのが基本でした。英語で書かれているので読むのが大変でしたが、銘柄スカウター米国株の登場によって、その手間が省略できます!サクサク米国株の分析ができるので、米国株への投資を考えている方はぜひ使ってみてください!銘柄スカウター米国株は、マネックス証券に口座開設※7するだけで、誰でも無料で使えます!

※7 2020年3月16日以降にマネックス証券に口座開設された方は、米国株の取引口座も自動で作られます。そのため、別で手続きする必要はありません。

ただし、2020年3月16日以前にマネックス証券に口座開設された方は、米国株を取引するためには新たに米国株の取引口座を作る必要があります。手続きの方法は、「マネックス証券で見る、米国株口座開設」をご覧ください。

マネックス証券の口座開設手順は、【マネックス証券】口座開設の方法・取引までの流れを参考にしてください。実際の画面に沿って紹介しているので、誰でもかんたんに口座開設ができます。

当サイト限定の口座開設特典

『マネックス証券×やさしい株のはじめ方』限定の口座開設タイアップ企画として、こちらのページから新規口座開設をおこなうと、やさしい株のはじめ方オリジナルレポート『銘柄スカウター完全攻略マニュアル』がもらえます!銘柄スカウターの使い方や企業分析事例を徹底解説しているので、この機会にぜひゲットしてくださいね。

注意

ここで紹介している分析方法や結果等は個人的な視点のもので、銘柄を推奨するものではございません。投資判断等は自己責任にてお願いいたします。また、このページの分析は、記事公開時の情報に基づいています。同日以降に発表されたIR情報は反映していませんので、あらかじめご了承ください。