- ホーム

- 米国株投資のはじめ方(目次)

- 米国株(アメリカ株)の今後(2026年4月)の見通しと3月の振り返り

米国株(アメリカ株)の今後(2026年4月)の見通しと3月の振り返り

![]() 担当:やさしい株のはじめ方編集部

担当:やさしい株のはじめ方編集部

最終更新日:2026年4月7日

米国株市場の2026年3月の振り返りと、2026年4月の見通し、注目イベント、投資戦略についてご紹介します。

本記事のポイントは、次の3つです。

ポイント

- 3月は主要3指数揃って大幅に値下がり

- 4月はイラン戦争の行方を巡って上下に振れる不安定な展開に

- 13日の週から主要企業の2026年第1四半期決算発表がスタート

詳しく解説するので、ぜひ参考にしてください。

2026年3月の振り返り

3月の米国株式市場は「ダウ工業株30種平均」と「S&P500」、「ナスダック総合株価指数」の主要3指数が揃って大幅に値下がりしました。

<3月は主要3指数が大幅に値下がり(過去1か月)>

出典:TradingView

月間ベース(前月終値比)ではダウ平均が5.4%安と2022年9月以来の下げ幅となったことに加え、2月の最高値からの値下がり率が「調整局面入り」の目安とされる10%に達する場面もみられました。S&P500は同5.1%安、ナスダック総合は同4.8%安と軟調な展開となります。ナスダック総合も2025年10月の最高値から1割強下げて調整相場入りしました。

米国・イスラエルとイランの軍事衝突が長期化し、原油高が経済・物価に及ぼす影響への懸念が強まったことが嫌気され、月を通じて売りに押される展開となりました。巨額の人工知能(AI)投資やAIによる代替懸念、プライベートクレジット(ノンバンク融資)不安も株価の重荷となっています。

S&P500セクター別に過去1か月の騰落率をみると、全11業種で「エネルギー(11.2%高)」のみ大きく値上がりしました。一方、「資本財(7.8%安)」や「通信サービス(7.3%安)」の値下がりが目立っています。

6日に発表された2月の雇用統計は、非農業部門の就業者数が前月から9万2,000人減と市場予想(5~6万人増)に反してマイナスとなりました。直近3か月平均でみた伸びは6,000人に留まります。

過去分も下方修正されており、2025年12月は4万8,000人増から1万7,000人減、2026年1月は13万人増から12万6,000人増となりました。

失業率は4.4%と前月から悪化し、市場予想の4.3%も上回っています。

同日に発表された1月の米小売売上高は前月比0.2%減の7,335億ドルと、市場予想の0.4%減を上回りました。

ただし、足元では米国・イスラエルとイランの軍事衝突を受けた原油をはじめとするエネルギー価格の高騰により、個人消費への影響が懸念されている状況です。

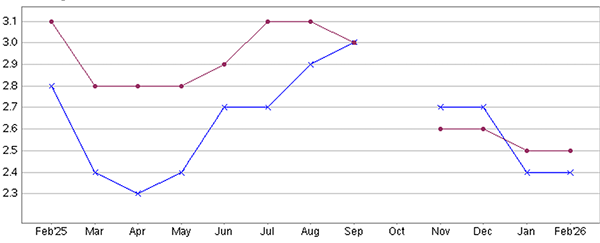

11日に発表された2月の米消費者物価指数(CPI)およびエネルギーと食品を除くコア指数の伸び率はそれぞれ前年同月比で2.4%、2.5%と、いずれも市場予想に一致しました。

<米CPIの推移(%)>

出典:米労働省

両指数ともに鈍化傾向にありますが、項目別でみると食料品(前月比+0.4%)や燃料油(同+11.1%)、アパレル(同+1.3%)などの値上がりが目立ち、家計の重荷になるリスクが出ています。今後は米国・イスラエルとイランの軍事衝突の影響を受け、ガソリン価格の高騰などインフレが懸念されている状況です。

今回の雇用統計とCPIに加え、足元のサプライチェーンの混乱を受け、高インフレと景気悪化が併存するスタグフレーションの懸念が強まっています。ウォーシュ次期FRB議長は弱含む雇用と物価の高止まりというリスクを抱えながら、追加利下げを実施するかむずかしい判断を迫られそうです。

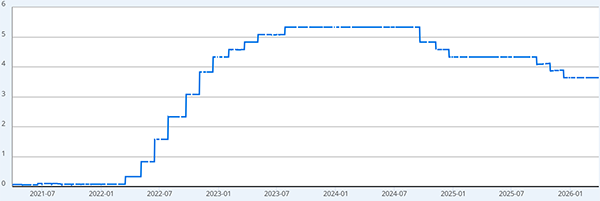

18日まで開催した米連邦公開市場委員会(FOMC)では事前の予想通り2会合連続で政策金利を据え置きました。政策金利の指標であるフェデラルファンド(FF)金利は3.5~3.75%となります。

<FF金利の推移(%)>

出典:セントルイス連銀

市場で注目されていたFOMC参加者による経済見通しにおいては、2026年の利下げ回数が1回(中央値、0.25%の利下げ)と想定されており、前回12月の見通しが維持されました。

| 項目 | 2026年末 | 2027年末 | ||

|---|---|---|---|---|

| 前回(2025年12月予想) | 今回 | 前回(2025年12月予想) | 今回 | |

| 政策金利 | 3.4 | 3.4 | 3.1 | 3.1 |

| PCE物価指数 | 2.4 | 2.7 | 2.1 | 2.2 |

| GDP成長率 | 2.3 | 2.4 | 2.0 | 2.3 |

| 失業率 | 4.4 | 4.4 | 4.2 | 4.3 |

委員19人のうち7人は少なくとも年末まで利下げをしないと回答する一方、1回の利下げを予想したのも同数となりました。米国・イスラエルとイランの軍事衝突を受け、物価見通しが引き上げられています。

FOMCの声明要旨では中東情勢が米経済に与える影響は不透明であると指摘されており、金融政策の方向性を探るうえで刻々と移り変わる中東および原油の動向を注視する必要があるでしょう。

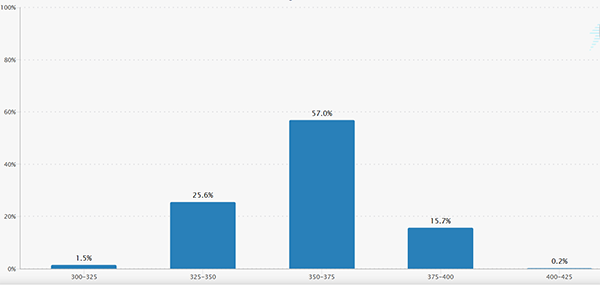

米金利先物の値動きから金融政策を予想する「CME FedWatchツール」によると、2026年12月のFOMCで政策金利を維持する確率が約57%と最も有力な見方となっています(3月31日時点)。

<FedWatch(2026年12月FOMC)>

出典:CME Group

イラン戦争に伴う景気悪化懸念が広がっていることを背景に、市場で大きくしぼんでいた利下げ(1回、0.25%)確率は1週間前のゼロ%から25.6%まで高まっている状況です。一方、パウエル議長が30日の講演で現状の金融政策は適切と強調したことを受け、利上げ確率は1週間前の30.8%から15.7%まで下がっています。

2026年4月の見通し

4月の米株市場はイラン戦争の行方を巡って上下に振れる展開になると予想します。停戦交渉が進めば売り方の踏み上げを巻き込んで株価は大きく反発する可能性がある一方、衝突が激化・長期化する様相が強まれば投資家の不安に拍車をかけてさらに大きく売り込まれるでしょう。

マクロ面では、米国・イスラエルとイランの軍事衝突を受けて原油が高騰し、スタグフレーション懸念が高まっている状況です。米原油先物市場ではWTI(ウエスト・テキサス・インターミディエート)が約3年8か月ぶりの高値圏で推移しています。ホルムズ海峡が閉鎖されたまま米国が戦争を終結させた場合、必ずしも船舶の安全を確保できず、株式市場は原油の動向に左右される不安定な展開となりそうです。

米国では11月の中間選挙に向けて「アフォーダビリティ(価格の手ごろさ)」が1つの焦点になっています。トランプ大統領は早期停戦を望む一方、イランは長期戦に利があるとみられるなか、株式と逆相関となってきている原油価格の動向を左右する停戦交渉の行方を注視する必要があるでしょう。

ミクロ面では、13日の週から主要企業の2026年第1四半期決算発表がスタートします。

S&P500構成銘柄の同期の予想1株あたり利益(EPS※1)は前年同期比13.0%増と、6四半期連続で2桁増益となる見通しです。

※1 EPSとは、「Earnings Per Share」の略で、企業の「収益力」と「成長力」を評価する際に使われる指標の1つで、1株あたりの利益がどれだけあるのかを示すものです。基本的に数値が高いほど企業の収益力は高いとみることができます。

これは3月27日時点における予想であり、イラン戦争が発生する前の2025年末時点の同12.8%増から上方修正されていることがわかります。過去10年間の平均である9.9%も大きく上回ると予想されています。

さらに、2026年第2四半期は18.7%、第3四半期は20.8%、第4四半期は19.0%、2026年通年でみると17.1%と、企業業績は良好な展開が続く見込みです。

ただし、米国・イスラエルとイランの軍事衝突が長期化し、各社の経営陣が先行き見通しに対して慎重な姿勢を示すとともに、アナリストが業績見通しを引き下げれば、株価の下押し圧力となり得ます。そのため、各社の経営陣による決算説明会での発言などに注目する必要があるでしょう。

S&P500構成銘柄の予想PER※2(12か月フォワード)は19.9倍と、過去5年の平均である19.9倍、過去10年平均の18.8倍と比較して割高感が薄れてきており、イラン戦争のリスクが一段と織り込まれつつある状況です。

※2 PERは「Price Earnings Ratio」の略で、日本語では「株価収益率」と呼ばれます。株価が1株あたりの利益の何倍にあたるかを示す指標です。PERが高いほど、投資家はその企業の将来性や成長性を高く評価していると考えられます。

投資戦略、注目イベント

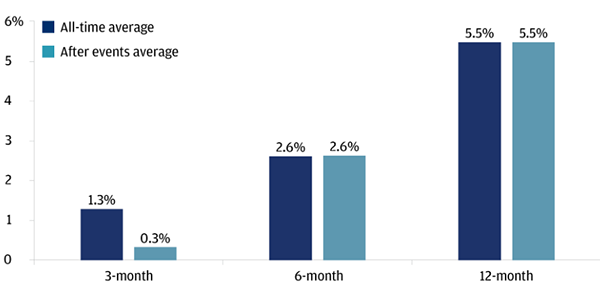

過去の地政学イベント後と特筆すべきイベントが発生しなかった期間のS&P500のパフォーマンスを比較すると、発生後の3か月間は市場が平均してアンダーパフォームするものの、6か月後および12か月後のリターンはあたかもそのイベントが発生しなかったかのように同水準となりました。

<S&P500の平均リターンと地政学的イベント発生後のS&P500の平均リターンの比較>

出典:JPモルガンチェース

1940年のドイツによるフランス侵攻から2022年のウクライナ戦争にいたる80年間超の36件の地政学イベントの事象のうち、1973年のオイルショックのような例外はあるものの、総じて株価は半年後以降には値上がりしていることがわかります。

ウォール街では強気姿勢を堅持するストラテジストが散見されます。ゴールドマン・サックスは2026年末のS&P500の予想水準を現在の水準(3月31日終値)より16.4%高い7600に据え置きました。ただし、過去最悪レベルの原油供給ショックが生じた場合には5400程度まで下げ余地があると指摘しています。

バークレイズはS&P500の年末目標を従来の7,450から7,650に引き上げました。堅調な企業業績と底堅い経済成長を理由に挙げています。

米株式相場は当面、荒い値動きが続くとみられますが、過去の経験則や足元の堅調な企業業績を踏まえると、好業績に裏打ちされた銘柄の押し目を拾う戦略が有効となりそうです。

多くの投資家が恐怖に駆られて投げ売りしているときに、高クオリティー(収益性や安定性の高さ)銘柄を時間を分散して仕込むのは、長期投資家にとって有効な戦略の1つでしょう。

ソフトウエア銘柄はAIが業務ソフトを駆逐する「SaaSの死」に代替されるか否かに関わらず一緒くたに大きく売り込まれました。ただし、AIによって代替されにくい、もしくはAIを活用してさらに付加価値の高いソリューションを提供している銘柄は投資妙味があるとみられます。

巨額のAI投資懸念が根強いなか、価値の高い資産を持ち、事業の陳腐化のリスクが低い会社を指す「HALO株」も引き続き底堅い値動きになると予想されます。

主要経済指標の発表予定

| 日付 | 経済指標 | 補足 |

|---|---|---|

| 4月1日 | ISM製造業景況感指数 | 製造業の景況感 |

| 4月1日 | ADP雇用統計 | 民間雇用の動向 |

| 4月1日 | 小売売上高 | 個人消費の動向 |

| 4月3日 | 雇用統計 | 雇用・賃金動向の総合指標 |

| 4月6日 | ISM非製造業景況感指数 | サービス業の景況感 |

| 4月8日 | FOMC議事要旨 | 金融政策の詳細 |

| 4月10日 | 米消費者物価指数(CPI) | インフレの注目指標 |

| 4月29日~30日 | FOMC | 金融政策の決定会合 |

| 4月30日 | 実質GDP(速報値) | 経済成長率 |

| 4月30日 | PCEデフレーター(速報値) | FRBが重視する物価指標 |

米国株・米国ETFの売買手数料・為替手数料を比較

米国株・米国ETFの取引ができる証券会社12社の、売買手数料と為替手数料を比較します。

| 証券会社 | 取引コスト | ネット証券 詳細情報へ |

|

|---|---|---|---|

| 売買手数料 (税込) |

為替手数料 (1ドルあたり) |

||

| moomoo証券 (ベーシックコース) |

0.132% (最低0米ドル※1) 1か月無料 |

無料※2 | |

| ウィブル証券 | 0.22% | 15銭 | |

| moomoo証券 (アドバンスコース) |

一律2.18米ドル (200株まで) 1か月無料 |

無料※2 | |

| 松井証券 | 0.495% (最低0米ドル※3) |

無料 | |

| SBI証券 | 0.495% (最低0米ドル※1) |

0銭または25銭※4 | |

| 楽天証券 | 0.495% (最低0米ドル※1) |

0銭または25銭※4 | |

| マネックス証券 | 0.495% (最低0米ドル※1) |

0銭または25銭※5 | |

| ブルーモ証券ブルーモ証券 | 0.495% | 取引金額の0.25% | |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

0.495% (最低0米ドル※3) |

20銭 | |

| SMBC日興証券 | 0.495% (最低0米ドル※3) |

25銭または50銭※5 | |

| PayPay証券 | 0.5%~0.7%※6 | 35銭 | |

| 野村證券 | 2,389円~※8 | 25銭または50銭※9 | |

(2026年4月現在)

※1 ベーシックコースの取引手数料は、約定代金が8.3米ドル以下なら0円、166,66.666米ドル以上なら22米ドルが上限です。

※2 円と米ドルを即時に両替するリアルタイム為替手数料が無料です。為替手数料は定期的に見直しをおこなっているとのことで、今後有料となる可能性があります。

※3 約定代金が2.22米ドル以下の取引なら、売買手数料は0米ドル(無料)になります。

※4 リアルタイム為替取引の場合、0銭/ドルになります。

※5 日本円→米ドルへの為替手数料は0銭/ドル、米ドルから日本円への為替振替時は25銭/ドルとなります。

※6 10万米ドル未満は50銭、10万米ドル以上80万米ドル未満は25銭になります。

※7 日本時間の23時半~6時(夏時間は22時半~5時)は0.5%、それ以外の時間帯は0.7%のスプレッドがかかります。

※8 オンラインサービスで、約定金額20万円以下の取引をした場合の手数料です。約定金額に応じて手数料額が加算され、最大約25万円の手数料が発生します。

※9 約定金額10万米ドル以上は25銭、10万米ドル未満は50銭です。

moomoo証券のベーシックコースは、売買手数料が約定代金×0.132%(税込)、為替手数料が無料と、最も低コストで取引できます。

しかも、moomoo証券×当サイト限定のタイアップ企画にて、口座開設してから計1か月間の米国株手数料が無料になるキャンペーンを実施中です!タイアップ企画では、最大10万円相当の人気株やオリジナルレポートもプレゼントされるので、興味がある方はぜひ口座開設して特典を受け取ってください!

10万円分の米国株を購入する場合の売買手数料・為替手数料を比較

では、米国株を実際に10万円分取引した場合、発生する取引手数料を比較してみましょう。1ドル148.5円(2025年8月6日時点)なので、10万円=約673ドルとして手数料を計算しました。

| 証券会社 | 米国株を10万円分取引した場合の手数料例 | ||

|---|---|---|---|

| 売買手数料 (税込) |

為替手数料 (非課税) |

合計 | |

| moomoo証券 (ベーシックコース) |

約132円 | 無料 | 約132円 |

| ウィブル証券 | 約220円 | 150円 | 約370円 |

| moomoo証券 (アドバンスコース) |

約324円 | 無料 | 約324円 |

| 松井証券 | 約495円 | 無料 | 約495円 |

| SBI証券 | 約495円 | 0円または250円 | 約495円または約745円 |

| 楽天証券 | 約495円 | 0円または250円 | 約495円または約745円 |

| マネックス証券 | 約495円 | 0円または250円 | 約495円または約745円 |

| ブルーモ証券ブルーモ証券 | 約495円 | 250円 | 約745円 |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

約495円 | 200円 | 約695円 |

| SMBC日興証券 | 約495円 | 250円または500円 | 約745円または約995円 |

| PayPay証券 | 約500円または約700円 | 350円 | 約850円または約1,050円 |

| 野村證券 | 2,389円 | 250円または500円 | 約2,639円または約2,889円 |

もっとも手数料が安いmoomoo証券と、最も手数料が高い野村證券を比較すると、なんと約2,000円以上の差があります。証券会社選びを間違えてしまうと、手数料負けをしてしまう可能性があるのです。

新NISAの米国株手数料を比較

米国株を新NISAで取引する場合は、売買手数料と為替手数料に大きな違いがあります。各社の新NISA口座での米国株手数料を比較するので、ぜひ参考にしてください。

| 証券会社 | 米国株の手数料 | 詳細 (NISA口座は1つだけ) |

|

|---|---|---|---|

| 売買手数料 (税込) |

為替手数料 (1ドルあたり) |

||

| 無料 | 無料 | (口座開設の流れをみる) | |

| 無料 | 無料 | (口座開設の流れをみる) | |

| 無料 | 無料 | ||

| マネックス証券 | 全額 キャッシュバック |

無料※6 | (口座開設の流れをみる) |

| 三菱UFJ eスマート証券 (旧 auカブコム証券) |

無料 | 20銭 | (口座開設の流れをみる) |

| DMM 株 | 無料 | 25銭 | |

| SMBC日興証券 | 約定金額×0.495% (最低0米ドル※1) |

25銭または50銭※2 | (口座開設の流れをみる) |

※1 約定代金が2.22米ドル以下の取引なら、売買手数料は0米ドル(無料)になります。

※2 10万米ドル未満は50銭、10万米ドル以上80万米ドル未満は25銭になります。

※6 外貨決済による米ドル買いのみが対象。円貨決済や米ドル売りは対象外なので注意してください。

米国株投資の手数料目線では、SBI証券と楽天証券、松井証券が、売買手数料だけでなく為替手数料も無料になるのでお得です。

特に松井証券は、2026年4月現在はキャンペーンが充実しています。クイズに正解して新NISA口座を開設するだけで、松井証券ポイントが最大2,000ポイントもらえるキャンペーンが実施中。

松井証券でNISA口座を作りたい方は、キャンペーンにエントリーしないと損です。

口座開設料・年会費などは一切かかりません。

下記ページでは松井証券のキャンペーンをまとめて紹介しているので、ぜひ参考にしてください。

松井証券のキャンペーン・プログラムまとめ

まとめ

2026年3月の米国株式市場は、中東情勢の緊迫化や原油高を背景に主要指数が大きく下落し、調整局面入りする展開となりました。雇用の悪化やインフレの高止まりも重なり、スタグフレーション懸念が市場の重荷となっています。

4月はイラン戦争の行方が最大の焦点となり、停戦交渉の進展次第で株価は大きく上下に振れる可能性があります。一方で、企業業績は引き続き堅調な見通しであり、中長期的な株価の下支え要因となるでしょう。

短期的には不安定な相場が続くとみられますが、過去の地政学リスク局面では時間の経過とともに株価が回復してきた傾向があります。足元のボラティリティに左右されすぎず、好業績かつ競争力の高い銘柄を中心に押し目を拾う姿勢が重要となる局面といえそうです。