個人向け社債

個人向け社債とは、会社が発行する債券(社債)を個人向けに設計・販売しているものです。会社が資金を調達したいときに活用する手段です。基本的にリスクが低いものが多く、会社がつぶれなければ、満期時に元本と利子が返ってきます。証券会社を通して買うことができます。

ここでは、SBIホールディングスが発行する『SBI債(2年満期:1.67%)』、『米ドル建SBI債(2年満期:4.30%)』、マネックスホールディングスが発行する『マネックス債(1年満期:1.10%~2.03%)』を例にとって、個人向け社債の特徴を見ていきます。

SBI証券・住信SBIネット銀行・SBI新生銀行のキャンペーンまとめ

個人向け社債の特徴(SBI債・マネックス債)

- 発行時に満期日が決まっている普通社債は、1年満期、2年満期、3年満期など、自分の投資期間にあう社債を選んで投資ができます。

- 第48回SBI債(2025年10月30日発行分)は満期2年、半年に1回の利払いです。

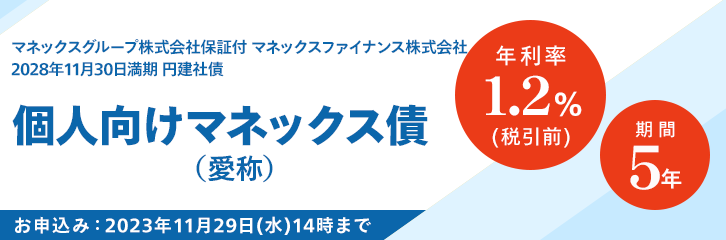

マネックス債(2025年7月30日発行分)は満期1年、年1回の利払いです。 - SBI債はSBI証券で、マネックス債はマネックス証券で購入できます。

- 個人向け社債には買付手数料はかかりません。

- 個人向け国債の金利よりも高く設定されています。

- 人気が高く、発売と同時に完売してしまうことが多いので、

あらかじめ証券口座を作っておき、購入準備をしておくと便利です。

(SBI債は一部を除き先着順ではなく抽選ですが、申込期間が短いため、あらかじめ口座を作っておくとスムーズです)

<SBI債の例> 2025年10月22日(金)10時から受付開始!終了

<米ドル建SBI債の例> 2025年10月22日(水)12時から受付開始!終了

<マネックス債の例> 2025年7月14日(月)から受付開始!終了

SBI債・マネックス債の違い(ネット銀行:1年定期預金との比較)

| 個人向け社債 | ネット銀行 定期預金 |

|||

|---|---|---|---|---|

| 米ドル建SBI債 | SBI債 | マネックス債 | 1年定期預金 | |

| 発行回数 | 不定期 | いつでも | ||

| 購入金額 | 1,000米ドルから | 10万円から | 1万円から | 1千円から |

| 利率 | 4.3% (2年満期) (税引き前) |

1.67% (2年満期) (税引き前) |

1.10~2.03% (1年満期) (税引き前) |

0.275% (税引き前) |

| 利払い回数 | 年2回 | 年1回 | 年1回 | |

| 中途解約 いつから? |

発行日の2営業日後から | 発行日から | 発行日から | |

| 中途解約 (ペナルティ) |

1年未満に解約すると、 元本割れの可能性あり |

中途解約利率に減額 | ||

(2026年1月5日 発行条件で記載)

SBI債は満期まで保有すれば、元本と利子が返ってくる仕組みです。例えば、SBI債に10万円を年利1.67%で2年間投資した場合、10万円(元本)と約3,340円(利子・税引き前)が戻ってきます。

「SBI債ってどうなの?元本割れのリスクやデメリットはある?次回・過去・最新情報まとめ」では、最新情報を交えながら、わかりやすく解説しています。

個人向け社債のイメージ

証券会社を通して買うことができます。

(SBI債はSBI証券、マネックス債はマネックス証券)

まとめ

SBI債やマネックス債は投資家の人気が高く、マネックス債の場合は先着順なので発売と同時に完売してしまうことが多いです(SBI債も先着順になることがあります)。債券の申込期間は短いので、それぞれあらかじめ証券口座を作っておいて、購入に備えておくと便利ですね。