- ホーム

- 株投資10万円チャレンジ!

- 教えて、ひっきーさん!

- SVB(シリコンバレー銀行)はなぜ破綻した?理由や日本への影響、今後どうなるのかわかりやすく解説

SVB(シリコンバレー銀行)はなぜ破綻した?理由や日本への影響、今後どうなるのかわかりやすく解説

![]() 担当:まゆ

担当:まゆ

最終更新日:2023年3月14日

- お知らせ

- (2023年3月14日追記)日本の株式市場への影響の部分に、「銀行業や保険業が下落している理由」を追記しました。

2023年3月10日、アメリカの地方銀行「SVB(シリコンバレー銀行)」が経営破綻しました。「過去10年あまりで最大の銀行破綻」と言われており、ニュースやSNSでは、SVBの破綻による社会や株式市場への影響が心配されています。また、“銀行の経営破綻”は2008年のリーマンショックを連想させるため、不安に感じている方も多いのではないでしょうか。

結論を先にお伝えすると、「今回のSVB破綻は固有の問題であり、リーマンショックのようにはならない」と考えられます。

このコラムでは、SVBが経営破綻した背景・原因はもちろん、日本やアメリカの株式市場への影響をわかりやすく解説します。ぜひ最後まで読んでくださいね!

SVB(シリコンバレー銀行)が経営破綻した理由

SVB(シリコンバレー銀行)が経営破綻した原因はなんだったのでしょうか?理由を整理していきましょう。

SVBが経営破綻した理由

「預金の取り付け騒ぎ」と「増資の失敗」により、流動性不足※1に陥ったため

※1 流動性不足とは、預金を支払うための現金がなくなってしまうことを言います。

ひっきー

ひっきー

ぱっと見むずかしいですよね。SVBが経営破綻にいたるまでを、順を追ってわかりやすく説明しましょう!

SVBはいつ破綻した?経営破綻するまでのできごと

SVBがいつ、どのような流れで経営破綻したのか、破綻するまでのできごとをかんたんにまとめました。

SVBが経営破綻するまでのできごと

- 2022年に開始された「利上げ」によって債券の価格が下落

- SVBが顧客の預金で運用している「MBS※2」と呼ばれる債券の価格も下落

- 利上げによってSVBのメイン顧客である「スタートアップ」の資金調達がむずかしくなり、銀行預金を引き出しながら経営

- SVBは顧客の預金引き出しに対応するため、価格が下がっていたMBSを売却して現金を確保し、損失を計上

- 損失を補填するため、株式を発行しようとした(増資)

- 増資に失敗して流動性不足になり、2023年3月10日に経営破綻

※2 MBSとは、「Mortgage Backed Securities」の略です。日本語では「不動産担保証券」と呼びます。

このように、「利上げによる債券価格の下落」と「顧客の預金引き出し」が重なったため、現金が不足して経営破綻してしまったのです。

SNSを見ていると、「他の金融機関に影響が及ぶのではないか」という話も出ていますが、実際どうなんでしょう?また、リーマンショックみたいになるんじゃないかって不安になります。

まゆ

まゆ

ひっきー

影響はゼロではないと考えられますが、“リーマンショックほどのインパクトはない”と考えています。

SVBの経営破綻はリーマンショックと比較してどんな違いがある?

SVBの経営破綻は、リーマンショックのような危機にはならないと考えられます。理由は、リーマンショックは金融業界が抱える構造的な問題※3が原因でしたが、今回の経営破綻はSVB固有の問題が原因だからです。どうしてこのようなことが言えるのか、理由を説明します。

※3 リーマンショックの原因となった構造的な問題とは、「MBSの格付けの甘さ」や「銀行の自己資本比率の低さ」、「本来なら住宅ローンを発行すべきではない人にも発行したこと」などが挙げられます。今回のSVBの経営破綻では、このような構造的な問題が原因ではありません。

- SVBは「スタートアップ」をメインの顧客にしている

- SVB自身のリスク管理が甘かった

それぞれ説明しますね。

SVBは「スタートアップ」をメインの顧客にしている

SVBのメイン顧客は「スタートアップ」です。事業を立ち上げて間もないベンチャー企業ですね。スタートアップは売上ゼロの状態からサービスを作っていくので、経営に必要なお金を投資家などから集めてきます。このような企業の資金を、SVBが預かっていたわけです。

スタートアップの資金調達は、金利が安定している状態であれば問題なくできるでしょう。実際、コロナ禍の金融緩和によって資金調達バブルが起き、SVBの預金が急増しました。

しかし、2022年にはじまった利上げによって、資金調達がしづらくなってしまいました。資金調達できなければ、手元にある現金を取り崩して経営していくしかありませんね。このため、SVBが預かっているお金がどんどん引き出される事態になりました。

SVB自身のリスク管理が甘かった

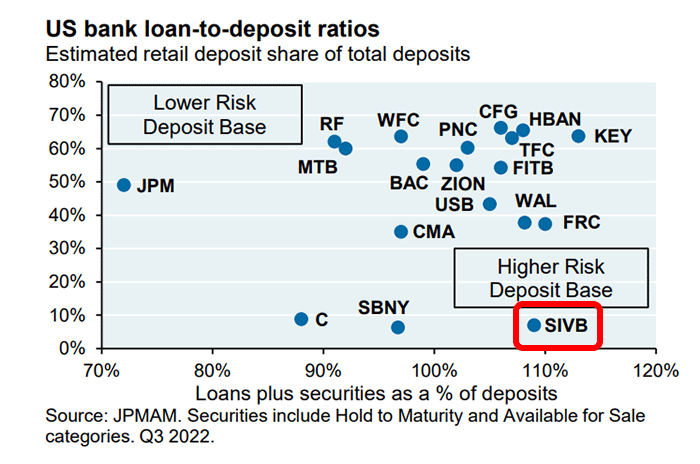

また、SVB自身のリスク管理の甘さも経営破綻につながりました。SVBはコロナ禍の資金調達バブルで急増した預金を、貸出ではなく「MBSでの運用」に回しました。そのため、SVBの預貸率※4はアメリカの銀行の中で低くなっています。これはJPモルガンの資料がわかりやすいです。

※4 預貸率(よたいりつ)とは、「貸出金÷預金」で計算される指標です。銀行の預金に対する貸出金(融資)の比率を表します。

出典:JPモルガン「Silicon Valley Bank failure」[PDF]

上のグラフの縦軸が「預貸率」、横軸が「貸出金と有価証券の比率」を表しています。赤枠部分がSVBであり、預貸率が低い代わりに有価証券を多く持っている様子がわかりますね。有価証券とは先ほど紹介したMBSのことで、金利が上がると価格が下がり、金利が下がると価格が上がる性質を持っています。

このように、金利に左右されやすく損失が出やすいMBSを大量に保有していたことが、今回の経営破綻を引き起こした理由のひとつなのです。

ひっきー

繰り返しになりますが、SVBの経営破綻は、“SVB固有の事情によるもの”です。そのため、金融機関の構造的な問題が引き起こしたリーマンショックとは違い、金融市場全体に大きな影響を及ぼすとは考えにくいでしょう。

SVB破綻に対する当局の対応

日本経済新聞の報道によると、SVBの経営破綻を受けて「預金者を完全に保護する」ことが決まったようです。

【ワシントン=高見浩輔】米財務省と米連邦準備理事会(FRB)、米連邦預金保険公社(FDIC)は12日、米銀シリコンバレーバンク(SVB)の破綻について共同声明を公表した。イエレン米財務長官は預金者を完全に保護する方法で破綻処理を完了する措置を承認した。FRBが銀行の資金繰りを助ける新たな枠組みを導入する。

出典:日本経済新聞「米財務省など「シリコンバレー銀行の預金、全額保護」」

これによって、取り付け騒ぎの拡大は抑えられるでしょう。また、懸念されていたスタートアップの給与支払遅延や大規模なリストラ、倒産は回避できると考えられます。

株式市場への影響は?

SVBの経営破綻により、アメリカと日本の株式市場にどのような影響があったのかまとめます。

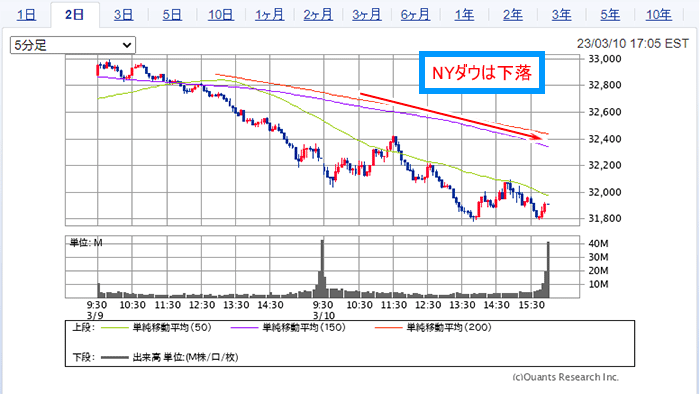

アメリカの株式市場への影響

SVBの経営破綻を受け、3月10日のNYダウは前日比▲1.1%となりました。2022年6月中旬以来の大きな下落です。他の銀行でも経営破綻が起きるとの不安から、銀行株を中心に株価が下落しました。

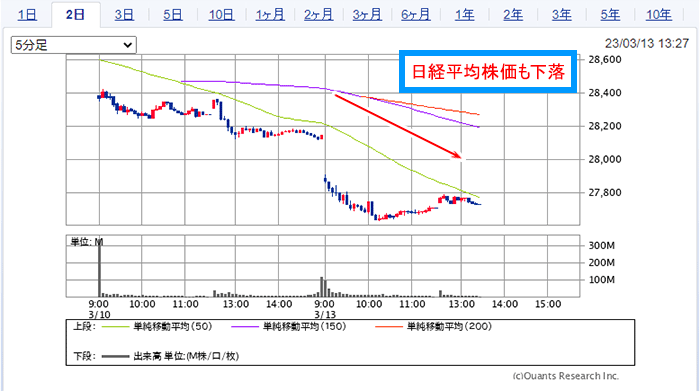

日本の株式市場への影響

SVBの経営破綻後初の取引となる3月13日の日経平均株価は、前日比で大幅に下落しています。3月13日の13:30時点では、前日比で▲1.5%程度の下落です。

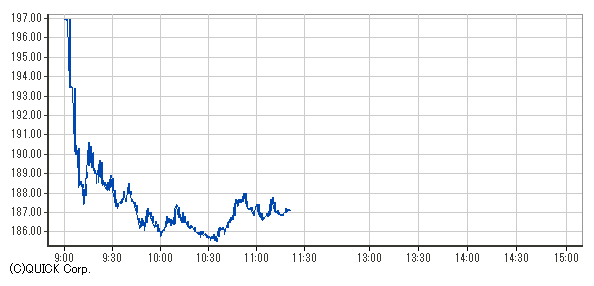

業種別に見ていくと、銀行業の株価下落が大きくなっています。下の画像は、2023年3月14日11:00現在の銀行業全体の株価推移です。

出典:日本取引所グループ「株価リアルタイムグラフ - 銀行業」

銀行業には、三菱UFJフィナンシャル・グループ(8306)や三井住友フィナンシャルグループ(8316)などのメガバンクのほか、千葉銀行(8331)や琉球銀行(8399)といった地方銀行が含まれています。

このうち、地方銀行は“債券を多く持っている”点がSVBと共通しているため、「SVBのように経営破綻する可能性があるのでは」との思惑から株が売られているようです。

しかし、SVBが経営破綻したのは「短期間で引き出されるお金を、長期の債券で運用していた」ことが原因です。債券自体に問題があるわけではなく、リスク管理上の問題なので、日本の地方銀行の経営破綻につながるとは考えにくいでしょう。

今後はどうなる?

アメリカの財務省と連邦準備理事会(FRB)、連邦預金保険公社(FDIC)の共同声明で、「預金者保護」が発表されました。政府の迅速かつ適切な対応により、取り付け騒ぎは抑えられ、スタートアップの給料支払遅延や倒産といった問題は起きないと考えられます。

また、SVBの経営破綻は「SVB固有の問題」が引き金となっているため、リーマンショックのような深刻な金融危機に発展するとは考えにくいです。

この他、SVBの経営破綻に関する続報が発表された場合は、こちらの記事で追記していきます。

2023年の運用実績

| 運用報告ページ | 資産評価額 |

|---|---|

| 2023年1月1週目 | 329,317円(▲0.2%) |

| 2023年1月2週目 | 336,182円(+1.9%) |

| 2023年1月3週目 | 343,747円(+4.2%) |

| 2023年1月4週目 | 353,102円(+7.0%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2023年2月1週目 | 347,813円(+5.4%) |

| 2023年2月2週目 | 352,928円(+6.9%) |

| 2023年2月3週目 | 354,648円(+7.5%) |

| 2023年2月4週目 | 358,538円(+8.6%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2023年3月1週目 | 397,342円※(+10.4%) |

| 2023年3月2週目 | 392,623円(+9.1%) |

| 2023年3月3週目 | 358,401円(▲0.4%) |

| 2023年3月4週目 | 356,637円(▲0.9%) |

| 2023年3月5週目 | 397,737円※(+2.0%) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減は修正ディーツ法で計算しています。

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2023年4月1週目 | 397,737円(▲0.5%) |

| 2023年4月2週目 | 401,130円(+2.9%) |

| 2023年4月3週目 | 404,282円(+3.7%) |

| 2023年4月4週目 | 425,202円※(+1.2%) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減はディーツ法で計算しています。

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2023年5月1週目 | 425,265円(+1.3%) |

| 2023年5月2週目 | 428,732円(+2.1%) |

| 2023年5月3週目 | 431,456円(+2.7%) |

| 2023年5月4週目 | 430,793円(+2.6%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2023年6月1週目 | 442,047円(+2.6%) |

| 2023年6月2週目 | 459,087円(+3.9%) |

2022年の運用実績

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年5月4週目】 はじめて株を買いました! |

100,778円 |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年6月1週目】 ビギナーズラック!? |

104,995円(+4.2%) |

| 【2022年6月2週目】 初めて資産が減りました |

103,246円(▲1.7%) |

| 【2022年6月3週目】 株式市場が大混乱!私のポートフォリオの行方は…? |

100,778円(▲2.4%) |

| 【2022年6月4週目】 株式投資をはじめて以来の高値を更新! |

107,434円(+6.6%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年7月1週目】 景気後退懸念で株価下落・下方修正発表と大変な1週間でした |

103,226円(▲3.9%) |

| 【2022年7月2週目】 はじめての損切り |

136,676円※(+6.4%) |

| 【2022年7月3週目】 不動産テックの銘柄を購入! |

137,788円(+7.2%) |

| 【2022年7月4週目】 セーフィーがすごいので買い増しをしました! |

138,740円(+7.9%) |

| 【2022年7月5週目】 ゲンキーの最新決算を分析! |

166,234円※(+3.9%) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減は修正ディーツ法で計算しています。

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年8月1週目】 不動産テック銘柄「ロードスターキャピタル」を分析! |

168,331円(+5.2%) |

| 【2022年8月2週目】 保有する「セーフィー」が下方修正を発表しストップ安に! |

163,462円(+2.2%) |

| 【2022年8月3週目】 「Genky DrugStores」を利益確定しました! |

168,251円(+5.2%) |

| 【2022年8月4週目】 ヤーマンの株を買い増ししました! |

169,103円(+0.5%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年9月1週目】 アパレル進出した釣具ブランド『ダイワ』の運営企業を買いました! |

192,753円※(▲2.4%) |

| 【2022年9月2週目】 含み益の大幅減少でショック… |

191,298円(▲0.8%) |

| 【2022年9月3週目】 保有株が含み損だらけに…! 気にしないメンタルコントロール術を学びます |

186,496円(▲2.5%) |

| 【2022年9月4週目】 FOMCで株価が下落!? アメリカの利上げが日本株にも影響して含み損拡大 |

184,813円(+2.0%) |

| 【2022年9月5週目】 米国実質GDPが減少! 株式市場への影響がどれくらいあったのか説明します |

207,986円※(▲1.5%) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減はディーツ法で計算しています。

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年10月1週目】 保有株の住友化学が下方修正を発表! その理由と株価がどうなるか解説 |

210,062円(+1.0%) |

| 【2022年10月2週目】 CPIとPPIの違いってなに?経済指標の発表に振り回された1週間でした |

210,112円(+0.02%) |

| 【2022年10月3週目】 含み損に耐える日々。 相場を読むためにプロが注目する重要な経済指標を聞きました! |

208,907円(▲0.6%) |

| 【2022年10月4週目】 ロードスターキャピタルが好決算!なのに株価が下落した理由とは? |

239,878円※(+0.4%) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減はディーツ法で計算しています。

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 【2022年11月1週目】 住友化学を売却! 「理解できない会社に投資はしない」大切さを学びました |

239,892円(+0.01%) |

| 【2022年11月2週目】 エネルギー価格上昇で原油・天然ガス関連の株価が上昇! 保有株の石油資源開発も好決算でした |

248,110円(+3.4%) |

| 【2022年11月3週目】 ヤーマンの株価が上昇した理由は上方修正! 今後はどうなるのか考えてみた |

255,125円(+2.8%) |

| 運用報告ページ | 資産評価額(前週比) |

|---|---|

| 2022年12月1週目 | 287,760円(+2.8%) |

| 2022年12月2週目 | 287,715円(▲45円) |

| 2022年12月3週目 | 285,037円(▲2,678円) |

| 2022年12月4週目 | 274,282円(▲10,755円) |

| 2022年12月5週目 | 335,997円※(+11,715円) |

※ 30,000円入金したため、資産評価額が大きく増えています。前週比の増減はディーツ法で計算しています。

うーん…。正直よくわかりません。